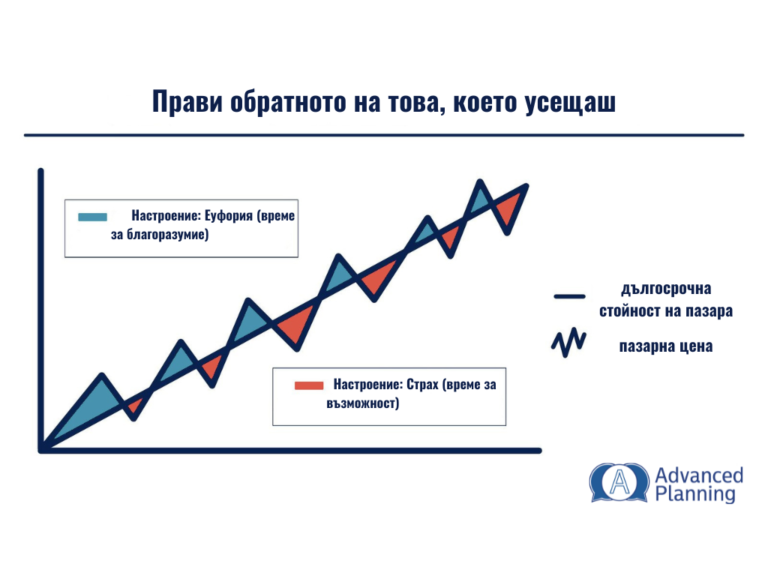

През 2022 г. пазарът падна с 25% до своето дъно на мечия пазар.

Това е нестабилност (волатилност).

От октомврийското дъно пазарът е нараснал с почти 20%.

Това също е волатилност.

През последните десет години пазарът е бил средно над 11% на годишна база.

Това е ПОРАДИ волатилността.

Фактът, че имаме негативно отношение към нестабилността (която е всъщност причината, отговорна за нашата дългосрочна възвръщаемост) е причината толкова малко хора да са успешни инвеститори.

Все едно да се ядосвате, че упражненията ви правят изморени, въпреки че са основната причина за общото ви здраве или загуба на тегло.

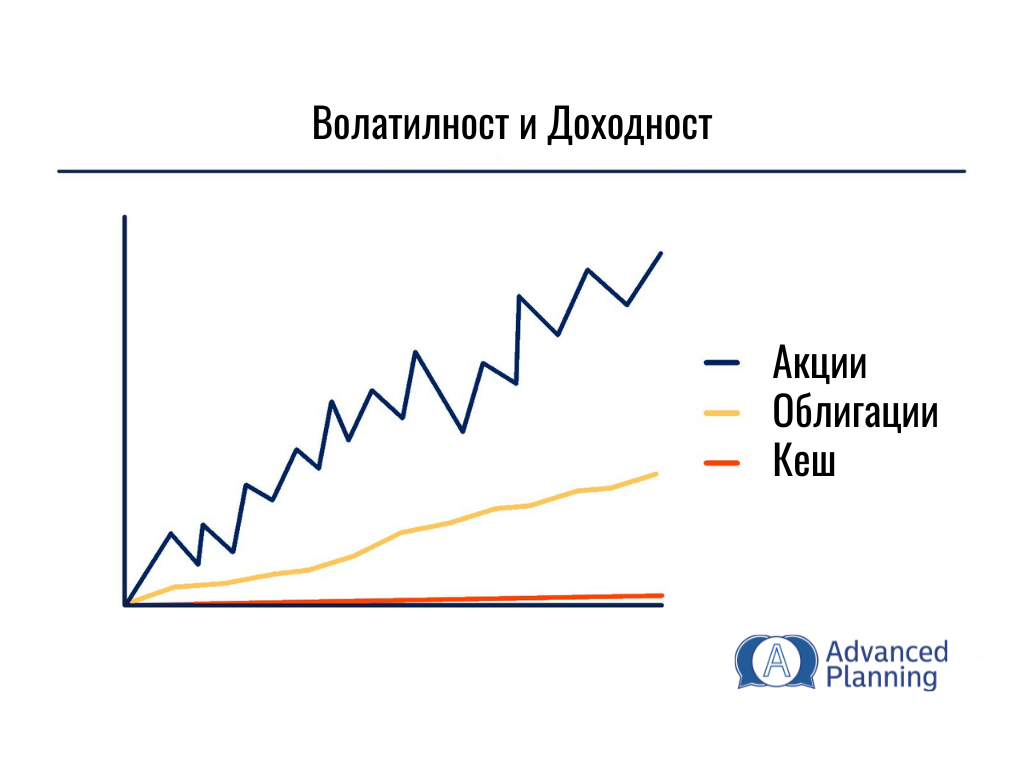

Волатилност и Доходност

Променливостта и доходността са две критично важни концепции във финансите, които често се обсъждат заедно, особено когато се оценяват инвестиционните възможности. Ето общите ключови моменти по отношение на променливостта спрямо възвращаемостта:

Доходност: Доходността се отнася до печалбата или загубата, генерирана от инвестиция за определен период, обикновено изразена като процент от инвестираните средства. Този процент представлява печалбата или загубата, която инвеститорът реализира от притежаването на актив или портфейл. По-високата възвръщаемост обикновено е желателна, тъй като носи по-голямо натрупване на средствата с течение на времето.

Волатилност: Волатилността измерва степента на промяна в цената или стойността на даден актив във времето. Той отразява честотата и големината на колебанията на цените и показва нивото на риск, свързан с инвестицията. По-високата волатилност предполага по-голяма несигурност и риск, тъй като цените могат да претърпят резки колебания в двете посоки.

Оценката риск/възвръщаемост: Връзката между променливост и възвръщаемост често се характеризира с компромис риск-възвръщаемост и тяхната оценка. Този принцип гласи, че по-високата възвръщаемост обикновено е свързана с по-високи нива на риск. С други думи, инвестициите с потенциал за по-голяма възвръщаемост са склонни да показват по-висока променливост. Обратно, инвестициите с по-ниска волатилност обикновено предлагат по-ниска възвръщаемост.

Инвестиции в Класове активи:

Различните класове активи имат различни нива на волатилност и очаквана доходност. Например:

Акции: В исторически план акциите са показали по-висока волатилност, но също така са осигурявали по-висока средна доходност в сравнение с други класове активи в дългосрочен план.

Облигации: Облигациите обикновено имат по-ниска волатилност от акциите, но предлагат по-ниска възвръщаемост. Те често се считат за по-малко “рискови” и се оценяват заради техния потенциал за генериране на приходи и характеристики за запазване на капитала.

Пари и парични еквиваленти: Парите и паричните еквиваленти, като спестовни сметки и фондове на паричния пазар, имат минимална променливост, но осигуряват относително ниска възвръщаемост, особено в периоди на ниски лихвени проценти.

Инвестиционна стратегия: Инвеститорите трябва да вземат предвид своята толерантност към риска, инвестиционните цели и времевия хоризонт, когато оценяват връзката между волатилността и доходността. Тези с по-висока толерантност към риска и по-дълъг времеви хоризонт може да са склонни да приемат по-голяма волатилност в замяна на потенциала за по-висока възвръщаемост, докато по-консервативните инвеститори могат да дадат приоритет на стабилността и запазването на капитала.

Диверсификация: Диверсификацията е стратегия, използвана за управление на риска чрез разпределяне на инвестиции в различни класове активи с некорелирана възвръщаемост. Чрез диверсификация на своите портфейли инвеститорите могат да намалят общата волатилност, като същевременно потенциално повишат възвръщаемостта. Диверсификацията не елиминира изцяло риска, но може да помогне за смекчаване на въздействието на неблагоприятните пазарни условия върху инвестиционните резултати.

Разбирането на връзката между волатилността и доходността е от съществено значение за инвеститорите, за да вземат информирани решения и да изграждат портфейли, които са в съответствие с техните предпочитания за риск и финансови цели.

*** Всяка една инвестиция, би трябвало да е част от комплексното финансово планиране. Тя не може да бъде самоцел. Важно е да бъде спрегната в контекста на житейското финансово планиране, ако искаме да имаме успех.