Планът за паричните потоци представлява оценка и прогноза на вашите активи, приходи и разходи през целия ви живот. Целта е да се определи колко вероятно е всяка година да можете да покриете съществените и желаните от вас разходи.

Започваме, като обсъждаме вашите цели и стремежи и изграждаме важните събития във вашата собствена времева линия.

Пример за времева линия от 50 до 100 години.

Следващата стъпка е да изградим вашите текущи активи и приходи, заедно с редовните разходи и всички еднократни разходи, които очаквате. Прилагаме редица разумни допускания, като например за бъдещите темпове на инфлация и възвръщаемост на инвестициите, за да създадем вашия фундаментален план. Разглеждаме всяка отделна година, за да видим дали вашият капитал и доход могат да осигурят вашите разходи, така че да определим дали е вероятно да имате излишък или недостиг (дефицит).

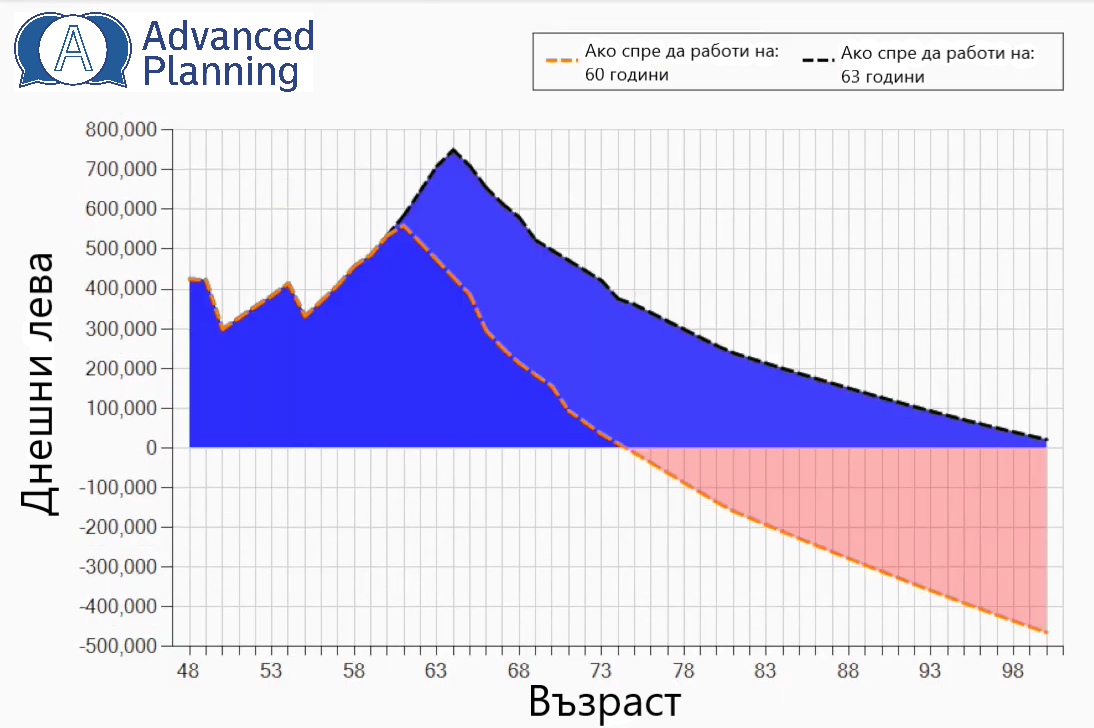

Резултатите от паричния поток ви помагат да визуализирате стандарта и капацитета на вашия финансов живот. Прогнозите показват как стойността на вашите активи може да се промени с течение на времето, както е показано в примера.

В този пример, инвестираните активи се натрупват в предпенсионните години (между 50 и 65 години), тъй като се правят редовни спестявания за пенсии и инвестиции.

При пенсиониране (на 65 години) клиентът започва да тегли от инвестиционния си портфейл, за да поддържа разходите и стандарта си на живот през цялото пенсиониране, което води до постоянно намаляване на стойността на активите.

Тази прогноза също така показва, че в инвестиционния пенсионен портфейл остава известна стойност на 100 годишна възраст. Това осигурява спокойствие, че желаното ниво на разходи може да бъде постигнато, но и увереността, че има достатъчно гъвкавост в плана.