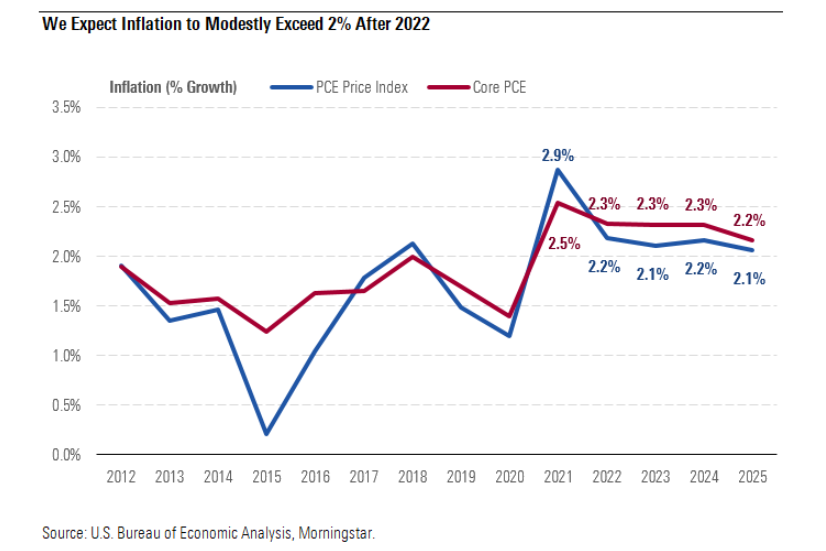

2021 г. Прогнозата за инфлацията се повишава (САЩ)

Инфлацията се увеличава - САЩ

Увеличeна прогноза за инфлацията за 2021 г. за Индекса на цените на личните потребителски разходи до 2,9% от 2,3% по – рано. Очаква се 2021 г. основна инфлация от 2,5%. За 2022-25, прогнозата по същество е непроменена. Oчаква се умерена базова инфлация, средно 2,3%, малко над дългосрочната цел от 2% на Федералния резерв.

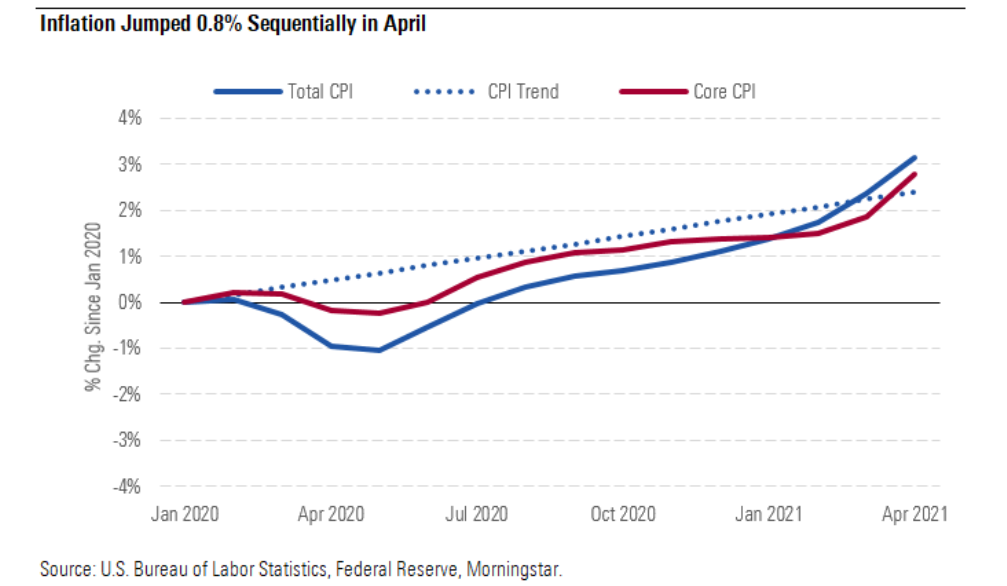

Индексът на потребителските цени (ИПЦ) скочи с 0.8% през април, след голямо увеличение от 0.6% през март. Основната инфлация се увеличи още по – бързо през април, с 0.9%. Всъщност ИПЦ компенсира пандемичните си загуби и сега изпреварва своята предпендемична тенденция от 1,9% годишен растеж.

Инфлационните очаквания на пазара на облигации се повишиха в отговор на повишаването на инфлацията. Петгодишният темп на неравномерна инфлация (разликата в доходността между петгодишните съкровищни бонове и защитените от инфлацията съкровищни такива) се увеличи до 2,7% през май. Най- високото ниво отпреди Голямата рецесия.

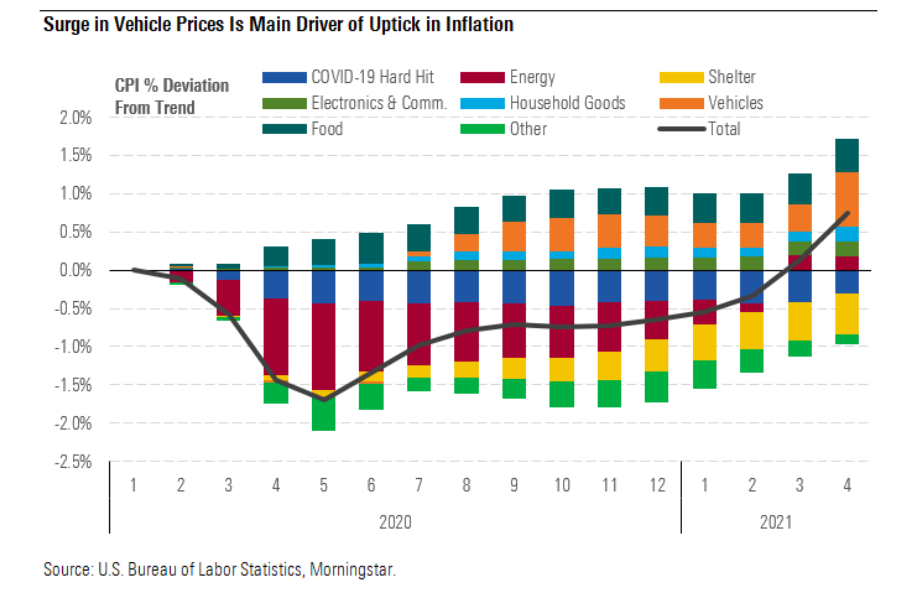

Когато разнищваме отклонението на ИПЦ от тенденцията на различни компоненти (въз основа на средната инфлация на тези компоненти през 2015-19 г.), виждаме, че инфлацията за нови и употребявани превозни средства е довела до по – голямата част от увеличението през април и отчита по – голямата част от положителното отклонение от тенденцията към април. Това отразява ограниченията на автомобилната верига за доставки, които изпратиха цените на превозните средства в небесата. Инфлацията на цените на храните също се движи стабилно над тенденцията. Това, всъщност отразява проблемите с предлагането в тази индустрия. Големият ръст на инфлацията от края на 2020 г. се дължи най – вече на превозните средства, заедно с възстановяване на цените на енергията.

Инфлация и натиск

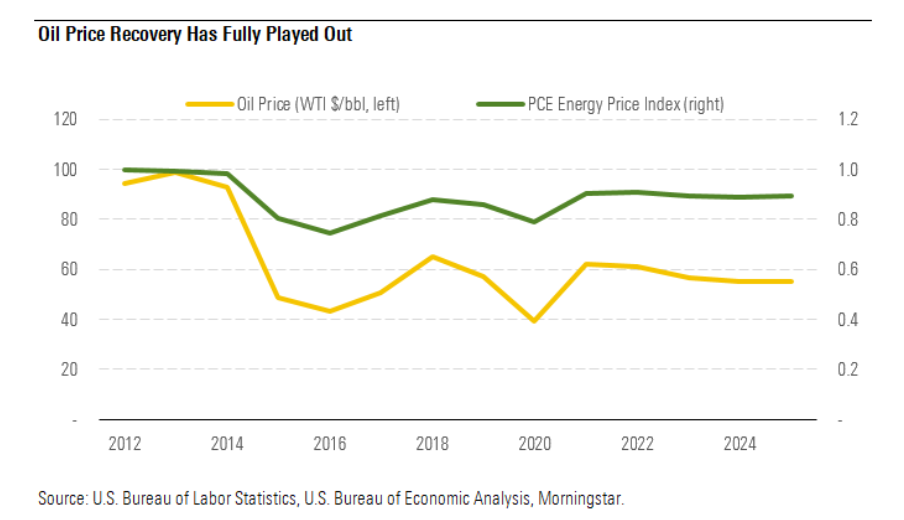

Като се има предвид мнението, че този натиск върху веригата на доставки трябва постепенно да се облекчи, подпомогнат от преминаването на потребителското търсене от стоки към услуги. В този случай не се очаква, че тези проблеми ще имат голямо влияние върху инфлацията през 2022 г. Освен това, възстановяването на цените на петрола е може би изчерпано напълно. Това означава, че цените на енергията трябва да останат плоски. Въпреки това, докато днешните двигатели на инфлацията в крайна сметка ще избледнеят, през следващите няколко години ще се появят нови източници на инфлация. По – специално се очаква затварянето на разликата в производството, заедно със затегнатите пазари на труда да стимулират инфлационния натиск.

Затварянето на разликата в производството (когато БВП се равнява на потенциала му) означава, че рецесионният отпуск в икономиката ще бъде изчезнал за първи път от преди Голямата рецесия. Чрез традиционната връзка на кривата на Филипс, това би трябвало да означава по – висока инфлация. Опитът от последното десетилетие обаче предполага, че кривата на Филипс може да се е изравнила до известна степен, което означава по – малка чувствителност на инфлацията към разликата в производството.

По – конкретно, очаква се, че много затегнатите пазари на труда през следващите няколко години ще доведат до висок растеж на заплатите, което трябва да създаде широкомащабен инфлационен натиск. Прогнозата е, нивото на безработица да спадне до изключително ниските 3% през 2022-24. Тези много тесни пазари на труда ще са необходими, за да привлекат бившите обезсърчени и маргинални работници на пазара на труда, като тласкат участието на работната сила до потенциала си. Но, това е само еднократен източник на инфлационен натиск, тъй като след като маргиналните работници са на пазара на труда, тяхното присъствие трябва да бъде заступурено. Това ще бъде продължителен процес през следващите няколко години.

Инфлация и риск

Освен това, смята се, че инфлационните рискове са претеглени нагоре, като се има предвид готовността на ФЕД да остави инфлацията да надвиши дългосрочната си цел от 2% за известно време, за да компенсира факта, че е била под целта си от 2% през голяма част от 2010-те години. Като цяло, това означава, че прогнозната PCE (Energy price index) (обща и основна) инфлация да бъде средно около 2,3% през следващите пет години. Като се има предвид, че ИПЦ обикновено достига около 30 базисни точки по – високо от РСЕ, това предполага 2,6% инфлация на ИПЦ. Това е сравнително близо до 2.7% петгодишен процент на безработица, предполаган от защитените от инфлацията ценни книжа, които използват ИПЦ.