Пенсионно осигуряване и неговите резултати

Пенсионно осигуряване | Тристълбовият модел

През 2001 година задължителното пенсионно осигуряване промени своята система. Тристълбовият модел бе внедрен в българската (уж) "социална" и пенсионна система от Световната банка. Много неща се случиха от тогава до днешни дни. Ще обърна (накратко) внимание на някои от тях.

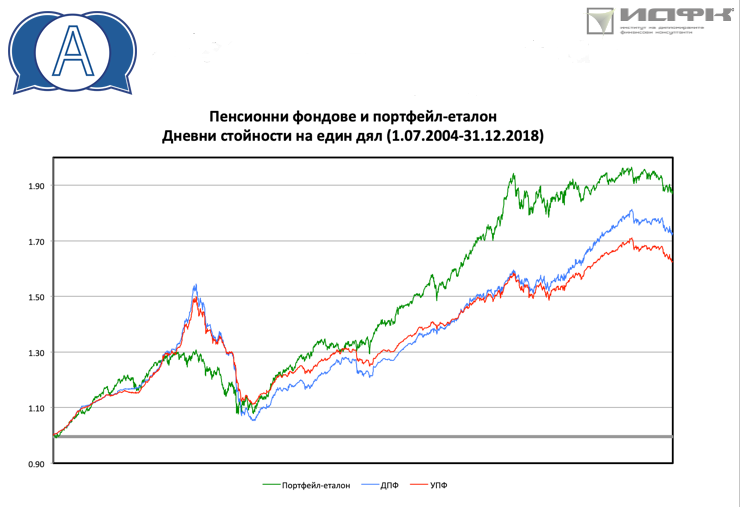

Размера на пенсията в универсален и доброволен пенсионен фонд (УПФ и ДПФ) зависи от постигнатата доходността. Ето и графикa (Фигура 1) От 2004г. 1 Юли до края на 2018г. Синята графика улюстрира представянето на доброволните пенсионни фондове (ДПФ), които дълго време (до към 2014 – 2015г) се представят по- добре от червената графика (универсалните пенсионни фондове, УПФ). Зелената линия е портфейл, съставен от 35% европейски акции върху индекса Stoxx 600 (600те големи и средни компании в Европа), а останалите 65% са върху общият индекс на европейските държавни ценни книжа.

Някои казват, че предимството на активното управление ни предпазвало от спадове. Виждате кризата през 2007 – 2008г – най- ниско пада синята линия, т.е. стойността на един дял в доброволен пенсионен фонд (ДПФ).

Какво виждаме на тази графика? Трябва да знаем, че в зелената графика няма български акции, т.е. не е възможно в зелената графика да има инвестиции в свързани лица, което е много разпространена практика в българските пенсионни фондове. Второ, в портфейла на зелената линия има само държавни ценни книжа от страните на Еврозоната с фиксирана доходност, т.е. няма корпоративни – сиреч няма кредитен риск. Компания може да фалира, държава не че не може, но е малко по- трудно и то държава от Еврозоната – дори Гърция не успя да фалира, въпреки че направи всичко възможно и всички опити да се случи това.

При по- нисък риск, по- висока доходност и таксите на тези два ETF-a са 20 базисни точки или 0.2%, за разлика от таксите на ДПФ, които за целият период са 1.3%, т.е. само от разликата в таксите вие получавате или бихте получили 1.1% по- висока доходност, защото таксите както знаем са за сметка на доходността на ‚осигурения‘ (потребителя). Колкото по- ниски такси, толкова по- висока доходност (при равни други условия).

Това са резултатите, и оттука нататък каква пенсия можем да отчетем в единия случай, когато стойността на един дял е 1.70 в сравнение с другия, където стойността му е 1.90. При това зелената линия в никакъв случай не е портфейл, който аз бих ви препоръчал на някой или на всеки от вас, защото той е само европейски.

През последните години особено след финансовата криза, американския пазар бие всички останали, в т.ч. европейския многократно, т.е. вие да бяхте имали диверсифициран портфейл (по фактори, географски региони, ядро сателити и др. показатели), който по съдържание да е глобално диверсифициран (акции от САЩ, Азия и т.н.) вие щяхте да имате много по- добри резултати и от зелената линия.

Всеки един инвестиционен портфейл трябва да бъде индивидуално конструиран за всеки отделен инвеститор. Това е от критично значение за (не) успеха на всеки инвеститор, защото на всеки отделен човек ситуацията и показателите му са лични и различни. За съжаление, това не се разбира в България все още от търсенето, и затова предлагането е под всякаква критика.

Пенсионно осигуряване | Такси и резултати

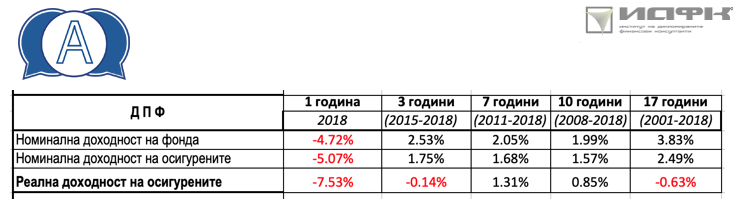

Ето до това води (вж. Фигура 2) монопола върху управлението на пари за пенсия. Монопола води до скъпи продукти и ощетява потребителите (‚осигурените‘).

1. Номинална доходност на фонда се изчислява върху осигурителните вноски СЛЕД приспадането на таксите;

2. Номинална доходност на осигурените се изчислява върху брутните осигурителни вноски, преди приспадане на таксите;

3. Реалната доходност на осигурените върху реалните и фиксираните брутни вноски.

Какво виждаме на Фигура 2? За целият период (2001-2018) реалната доходност на осигурените е отрицателна, както 2018 и периода 2015-2018 също. Имам изследване до края на 2020г, което ще публикувам, но тук искам да се спра на 2008-2018. Интересен период е 2008-2018г, когато всичките международни пазари са в бурно движение нагоре (единствено 2011г няма разтеж), т.е. цяло десетилетие бизнес цикъла е във възходящ тренд, а ДПФ-то реализира 1.99% парично претеглена номинална доходност. Е, каква трябва да бъде фазата на пазарния цикъл, за да се вдигне тази доходност и да стане смислена? – питаме БАДДПО

Така че от тази доходност може да си направите сметка, какви пенсии можете да очаквате вие и вашите близки.

За сравнение с пенсионно осигуряване

Нека ви покажа от 2004г Юли месец до сега внесен един лев, евро или долар (валутата няма значение в този случай) как нараства един инвестиционен дял. Честотата на ребалансирането в този случай ще е годишна. Разбирате, че щом изследваме от средата на 2004г искам да сравня с пенсионните фондове.

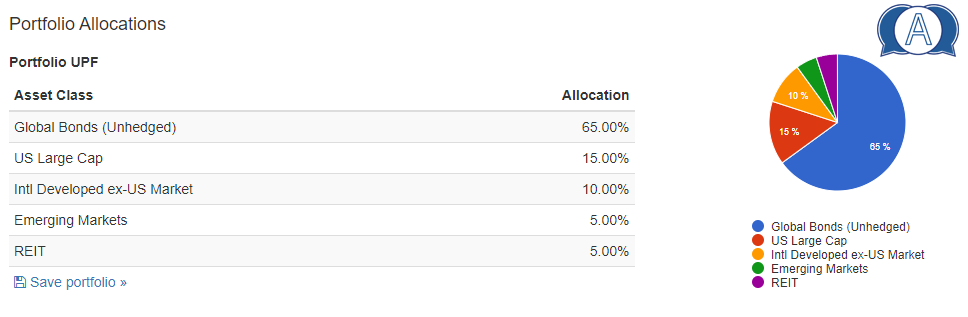

Аналогичен порфейл едно към едно, 65% в инструменти с фиксиран доход и 35% акции + недвижимости (вж Фигура 3).

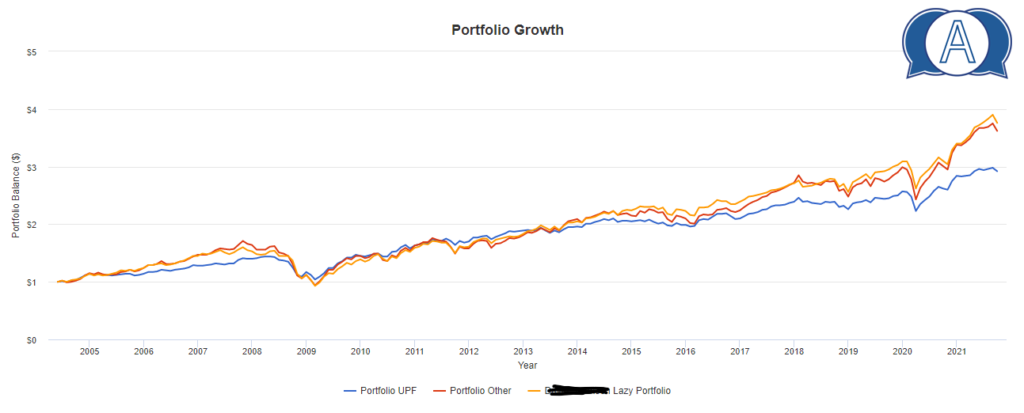

Може да видим 1 лев/долар/ вложен в средата на 2004г е станал 2.92лв/евро/долара в портфолиото със структура на активите като на универсалните пенсионни фондове (УПФ). 1 лев вложен в средата на 2004г сега се е превърнал в 2.92лв (вж Фигура 4 синята графика, както и и повече числа за графиката на Фигура 5 "Portfolio UPF").

Знаете ли колко е последната стойност за един дял (10.20.21) на доброволните пенсионни фондове? 1.99лв (вж Фигура 6).

Като казвам, че да инвестирате в пенсионните фондове в България означава да плащате такси НАД пазарните, за да получавате доходност ПОД пазарната.

Сами виждате. От кого ви пази държавата със закона и пенсионните фондове? Пази ви от достойни старини. Дори и портфейла да е подходящ за някои (по случайност) от всичките в момента осигуряващи се в УПФ (като структура на портфейл) къде е 2.92 и къде е 1.99. За това, една от фундаменталните ми задачи е да спасявам хора и техните пари от финансовите институции и корпорации.

С рефрена „Млада бях мамо, излъгаха ме“ в пенсионния период не работи. Най- често се случва, че се самоизвиняваме пред нас самите или близките ни. Когато дойде момента и разберем, че сме били излъгани обикновено прехвърляме отговорността от нас към държавата и пенсионните фондове или други съмнителни участия. Отсега ви казвам, че ще е така. Отговорността е наша.

Потърсете професионална и независима помощ. Единствено ние и нашите близки (ако могат и искат) ще бъдат засегнати от последствията на пенсионните ни години.

Какво е пенсионирането? Пенсионирането за всеки е лично и различно. Работейки с хора, за всеки един това е различно нещо. Пенсионирането е всичко друго, но не и да стоим и да чакаме на държавата, защото колкото и да чакаме няма да ни е достатъчно. Така е устроена системата.

Истинското пенсиониране е оня момент, в който можем да спрем да работим, но да водим стандарта си на живот, който сме планирали и желаем да водим – без компромиси, включително и да работим, колкото ни се работи (ако ни се работи), благодарение на това, че пасивните (пенсионните) ни доходи го позволяват. В противен случай ще работим докато ни побелеят изцяло косите и ще се надяваме на ‚пенсия‘ от пенсионните фондове и държавата, която не се знае за какво ще стигне.

Ако ви интересува да разберете какъв е размерът на личната ви пенсия, която можете да очаквате от държавата (НОИ), както и къде е по- изгодно за вашият случай да се осигурявате - в пълен размер в НОИ или (намален размер) в НОИ + универсален (частен) пенсионен фонд, що се отнася до задължителното ви осигуряване - моля, натиснете тук.

Такси | Доходност (реална) | Инфлация

Пенсионирането е 1/3 от нашият живот, а може би и повече – Може би е важно да му се обърне внимание (навреме)!

Няма как да пропуснем и таксите за същият период, на който сме се спрели. Ето ги таксите и доходността (за различни периоди от време) на всички доброволни пенсионни фондове, както и инфлацията за изследваният период разбито на три съставни части (вж Фигура 7).

Синият сегмент е реалната доходност, т.е. след изчистване на всички такси и инфлацията. Червеният сегмент са таксите и зеленият сегмент е влиянието на инфлацията.

Виждате , че е силно отрицателна доходността през 2018 г. в реален израз (тя и в номинален е отрицателна) - това не бива да ни прави някакво особено впечатление, защото са данни за една година. До него за три години също реалната доходност е леко отрицателна (близо до нулата), което означава, че средно годишно за периода (2015-2018г) почти всичката доходност, която професионалните портфолио мениджъри са успели да реализират (средно взето) от всички доброволни фондове агрегирани номинална доходност, която е била достатъчна да компенсира инфлацията и да си съберат те таксите. Така че пенсионните дружества са работили за себе си, но не и за осигурените.

За седемте години (2011-2018г) е различно положението. Вижте, че номиналната доходност е 2% средно годишно за 7 години, но средно взето за този период осигурените са получили по- голямата част от нея под формата на реална доходност, а по- малката част е отишла за компенсиране на таксите и на инфлацията.

Най- интересна е най- лявата колонка, която показва резултатите за целият седемнадесет (17) годишен период. Всички ‘осигурени’ в доброволен пенсионен фонд (ДПФ) за целият този период са получили отрицателна реална доходност (-0.6%). Таксите и инфлацията са изяли 4-те% номинална доходност. Това е влиянието на таксите. Таксите винаги и всякога трябва да ги смятате, като се отчисляват и са за сметка на доходността.

Какво ще получи едно лице с отрицателна доходност като пенсия? Какво означава отрицателна реална доходност в дружеството за пенсионно осигуряване? Означава, че лицата (всички осигурени) са внесли във фондовете по покупателна способност към 31.12.2018г повече пари, отколкото разполагат към 31.12.2018г.