Финансов консултант

Сертифицираният или дипломираният финансов консултант (certified financial planner, CFP) е вид финансов съветник, който притежава един от най – строгите сертификати за познания по финансово планиране. Този тип финансов консултант трябва да има няколко години опит, свързан с финансовото планиране, да издържи изпити и да се придържа към строг етичен стандарт, определен от съвета по стандартизация за финансово планиране (financial planning standards board, FPSB).

За разлика от някои други видове финансови консултанти, "CFP" се придържат към доверителен (fiduciary) стандарт, което означава, че те са задължени да действат в най-добър интерес на клиента.

Какво е финансов консултант?

Сертифицирания или дипломираният финансов консултант (ДФК) е официално признание на експертен опит в областите на финансово планиране, данъчно, застрахователно, управление на рисковете, имотно, инвестиционно, управление на паричните потоци и пенсионно планиране (вкл. пенсионна система, пенсионно осигуряване - ДОО в НОИ, ДЗПО в УПФ, ДДПО в ДПФ).

Притежава се и се присъжда от съвета по стандартизация за финансово планиране. Званието се присъжда на лица, които успешно завършат изпитите за сертифициран финансов консултант, след което продължават текущите годишни образователни програми, за да поддържат своите умения, квалификация и тяхното надграждане.

- Сертифициран или дипломираният финансов консултант (CFP, ДФК) е физическо лице, което е получило официално звание от съвета по стандартизация за финансово планиране;

- ДФК/CFP помагат на хората в различни области при управлението на техните финанси, като пенсиониране, инвестиране, образование, застраховане, данъци и управление на паричните потоци;

- За да придобием такъв лиценз за този тип финансов консултант трябва да знаем, че се захващаме с един от най - трудните и строги процеси по отношение на финансовите консултанти. Това изисква години опит, успешно полагане на стандартизирани изпити, демонстрация на етика и истинско образование - но пък си заслужава;

- Най - важният аспект на ДФК (CFP) е, че те имат доверително задължение (fiduciary duty), което означава, че трябва да действат, съветват и предлагат решения на база най - добрите интереси на клиента.

Разбиране за сертифициран/ дипломиран финансов консултант

ДФК (CFP) е тук, за да помогне на хората да организират, координират, планират и управляват финансите си. Това може да включва различни нужди, като инвестиционно планиране, пенсионно планиране, застрахователно планиране, планиране на образование и други, важни житейски събития. Най - важният аспект на истинският финансов консултант е да бъде доверено лице за Вашите активи, което означава, че той ще препоръчва решения с оглед на Вашите най - добри интереси.

Подходът на професионалния финансов консултант е всеобхватен и комплексен, особено в сравнение с инвестиционните консултанти. Всеобхватността и комплексността са едни от най- силните и важни характеристики на тази наука и нейният процес. Сертифицираният финансов консултант обикновено започва процеса, като оценява текущите ви финанси, включително парични средства, активи, инвестиции или имоти, за да добиете представа за нетната ви стойност. Те също така разглежда и изследва Вашите задължения (ако могат да се минимизират), като ипотеки, студентски дълг и др.

От този момент нататък, консултанта работи с вас и вашите нужди за изготвяне на финансов план. Например, ако сте в период, в който наближавате пенсиониране, той ще създаде финансов план, който ще да ви покаже как биха изглеждали пенсионните ви години, и ако не ви харесва това което ви очаква, имате време (заедно с консултанта си) да промените този период, преди да е станало твърде късно. В същата ситуация сте, ако имате дете, което ще започне колеж или университет. Консултанта е тук да помогне за създаването на финансов план за управление на тези разходи.

Сертифициран или дипломиран финансов консултант е вид финансов съветник, но такъв, който идва със предназначение и отговорност, който (трябва да) демонстрира задълбочени познания по финансово планиране. Можете да мислите за сертифицирания финансов консултант като най - високото ниво финансов съветник. Всъщност, изискванията за "CFP" са едни от най - трудните и строги в индустрията.

Финансов консултант – ползи

Хората много често не разбират целта и ползите от финансовото планиране. Те смятат, че става дума само за побеждаване на S&P 500 Index (индекс на най- големите и успешни компании в САЩ) или планиране за пенсиониране, или е само за богати или възрастни хора. Ако мислите, че това е финансовото планиране - не е, с грешка сте.

Става въпрос за подпомагане на хора и семейства, независимо от възрастта и финансовите обстоятелства, да си представят и реализират мечтите и целите си, като обединяват и управляват финансовите си ресурси – другото е само СЛЕДСТВИЕ!

Работейки с реален финансов консултант, той ви помага да изградите цялото си лично, или семейно финансово планиране.

Мислете за финансовото планиране като за пътуване с автомобил. Вие се подготвяте за пътуването, като маркирате на пътната карта - къде се намирате днес и дестинациите, които искате да достигнете. Тези дестинации представляват всякакви житейски събития, мечти и цели, които включват финанси. Те могат да включват закупуване на дом, създаване на семейство, изграждане на фонд за спешни случаи, намаляване на личния и/или семейния дълг, финансиране на колеж/ университет или сватба на вашите деца, стартиране на собствен бизнес, грижи за възрастни родители, отделяне на повече свободно време за вас, промени в кариерата, като си вземете екзотична ваканция и/или се оттеглите комфортно и благоприятно.

Конкретните дестинации зависят от вас. Но, без да ги маркирате на картата, няма да знаете как да стигнете до там и в крайна сметка ще пропуснете много от тях. Имайте предвид, че някои от тези дестинации могат да се променят ‘в движение’ по време на пътуването или можете да добавите нови. Доброто финансово планиране, подобно на доброто планиране на пътуване, винаги е гъвкаво и комплексно.

Преди да започнете пътуването на живота си обаче, трябва да съберете и оцените наличните си ресурси и вероятните рискове, за да поемете по пътуването. По отношение на финансовото планиране, това означава събиране на данни, като източници на доходи, очаквани и неочаквани разходи за пътуване, текущи и бъдещи финансови активи и пасиви, застраховка/и, планиране на имоти и кой ще ‘пътува’ (съпруг/a, деца, родители). Накратко, как ще платите за това ‘пътуване’? Това е нещо, което правите заедно с помощта и професионализма на квалифициран финансов консултант, който (трябва да) работи с вас и за вас.

С финансови средства под ръка можете да започнете да очертавате маршрута. Вашият финансов консултант трябва да ви покаже най - подходящият за вас път за достигане до вашите дестинации. По време на процеса и планирането може да стане ясно и да откриете, че не можете да стигнете до всяка дестинация, която желаете. Времето и финансовите ресурси може да са ограничени. Може да се наложи да изоставите или промените някои от мечтите и целите си поне за момента. Това е от значение да се разбере навреме, преди да е станало твърде късно и вие да сте разочаровани, неудовлетворени и като цяло неприятно изненадани от дългоочакваният резултат.

Освен това, авторитетния и опитен финансов консултант ще ви покаже колко скоро можете да достигнете до дестинациите си въз основа на финансовите ресурси, които имате или очаквате да имате. Например, може да искате да стигнете до брега на Санта Круз, за да се пенсионирате до 60-тата си годишна възраст, но в момента може да нямате финансови средства да го постигнете преди навършване на 65 годишната си възраст.

Истинският (а не менте) финансов консултант може да ви помогне да се възползвате максимално от вашите левове/евра чрез интелигентно данъчно планиране, добро бюджетиране, деликатно и индивидуално инвестиране, наблюдениe и изграждане структура на разумни разходи, които да не ви доведат до фалит. Допълнителните средства ще ви позволят да стигнете до вашите дестинации по – рано или може би да добавите още нови дестинации, това зависи от ‚диагнозата‘ и какво ще покаже цялостната и комплексна финансова картина, която вашият д-р финансов консултант изследва заедно с вас, за да можете да я разберете и в крайна сметка да се приближите до така бленуваното все още за българският пазар на финансови услуги - информирано решение/съгласие (informed consent).

Тук, най – накрая влиза в действие инвестирането. Вашият доход от заетост може да е достатъчен, за да плащате за храна, хоби, газ и квартира и т.н., но също така ще трябва заедно с вашият финансов консултант да изградите план да спестявате в активи с по – нисък риск, за да осигурите необходимото за тези по – близки във времето цели (изграждане на спешен/авариен фонд или намаляване на дълга) и след това изграждане на план да инвестирате (индивидуално) в по – високорискови активи за финансиране на по – скъпите житейски събития и дестинации, които са по – далеч във времето (пенсиониране в Санта Круз или колеж в Лондон). Всичко това е естествено и натурално следствие от процеса на способния финансов консултант, който владее процесите на житейското финансово планиране.

Работата с финансов консултант ще ви помогне да изследвате заедно, осигуряването на необходимите ресурси за онези важни събития от вашия житейски път. Ресурсите могат да бъдат разпределени и могат да включват паричен фонд за непредвидени и спешни случаи, изследване на правилните размери на застраховка живот или инвалидност, както медицинска и дългосрочна застраховка - всичко това с цел обезпечение на достатъчното и необходимото. Планът, който ще разработите заедно, също така може да включва ресурси като завещания, пълномощни и може би увереност, за да гарантира, че вашите близки могат да продължат житейският си път в случай, че вие не можете и не сте до тях.

Трябва ли и можете ли сами да направите своето финансово планиране или е по- смислено да потърсите професионален финансов съвет? Това, което мога да споделя, че вие трябва да участвате във всички аспекти и етапи от и на планирането си, но ако нямате време и финансов опит, вероятно търсите квалифициран финансов консултант, на който може да се доверите да ви помогне да изясните всеки един детайл, да изберете най – добрия за вас маршрут, да изградите финансовите и инвестиционните си активи и да сте сигурни, че ресурсите ще са налични, тогава, когато имате нужда от тях. Запазете си своята среща тук, за да се запознаете с квалифициран финансов консултант, на който да зададете възнакналите у вас въпроси и да прецените, дали това е услуга, която е подходяща за Вас.

И накрая, финансовото планиране не е еднократно събитие или маршрут, който е начертан и никога не се променя. По пътя някои събития, дестинации или конкретни маршрути ще се окажат нереалистични, което е добре да го знаете предварително и навреме. Финансовото планиране е процес (а не финансов продукт) през и за целия живот, гъвкав и достатъчно уверен, за да понесе неизбежните промени, които се случват по пътя на живота.

Какво е личен финансов консултант по житейско финансово планиране (lifestyle financial planning)?

Съдбата не е въпрос на случайност, това е въпрос на избор. Това не е нещо, което трябва да се чака или отлага, това е нещо, което трябва да се постигне

В основата на житейското финансово планиране е мнението, че парите ви трябва да ви подкрепят, за да постигнете и поддържате желания начин на живот при първа възможност. Житейското финансово планиране е координирането на вашите финансови, инвестиционни, движими, недвижими и всички видове активи, за да ви помогне да постигнете целите си в живота и да се уверите, че винаги ще разполагате с достатъчно средства, за да поддържате начина си на живот, колкото и дълго или кратко да живеете. В това са силните страни на истинският финансов консултант по житейско финансово планиране.

Ако имате достатъчно пари, как бихте избрали да живеете живота си? Колко е достатъчно? Това са въпроси, с които консултанта ви помага и изследвате заедно, докато той не се увери, че вие сте уверени, че сте намерили отговора на тези и други въпроси.

Така че, ако финансовото ви бъдеще изглежда сигурно, можете да започнете да живеете живота, който искате, и може би да се пенсионирате по – рано, да похарчите или подарите повече и да постигнете своя списък с целеположените задачи.

Истинският финансов консултант (real lifestyle financial planner) по житейско финансово планиране (lifestyle financial planning) използва високо усъвършенстван софтуер за прогнозиране, планиране и управление на входящите и изходящи парични потоци през целия живот (lifetime cash flow modelling), за да ви помогне да отговорите на въпроси като:

- Колко средства са ми необходими, за да постигна целите си?

- Кога мога да си позволя да спра да работя?

- Колко мога да дам на децата си и да продължа да поддържам начина си на живот, който съзнателно искам?

- Колко инвестиционен риск трябва, мога и искам да поема, за да постигна целите си?

- За колко трябва да продам бизнеса си, за да постигна целите си?

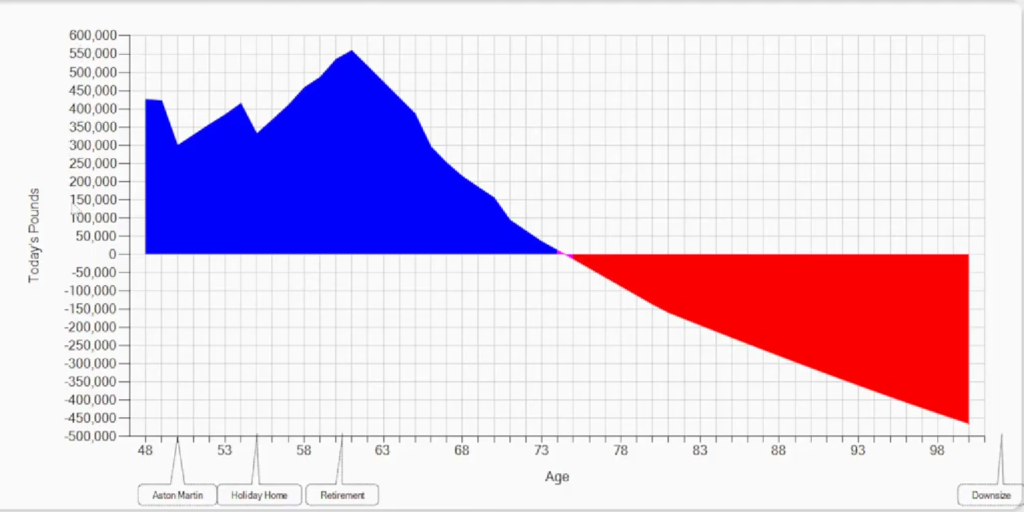

Повечето хора не знаят кога са натрупали достатъчно богатство, за да променят живота си, за да правят нещата, които наистина искат, и затова може би работят по – дълго, отколкото наистина трябва – одитът и процесът на квалифицираният финансов консултант може да ви даде отговорите, които търсите и да ви помогне да планирате, постигнете и поддържате желания начин и стил на живот. Ако все още не знаете и не сте изградили достатъчно богатство (прогнозата на плана ви показва червен цвят – дефицит, Фигура 2), можем да ви помогнем да промените това и какво е необходимо да направите, за да постигнете финансова независимост.

Животът не е репетиция - уверете се, че живеете живота, който наистина искате, при първа възможност.

Имам ли нужда от финансов консултант или мога да се справя сам/а? Ето кога си струва да наемете финансов консултант

Вечният въпрос: Струват ли си финансовите съветници? Дали да наемете финансов консултант или сами да управлявате собствените си инвестиции е трудно решение. Не всеки се нуждае от постоянна връзка с финансов консултант или инвестиционен посредник/ брокер. Но много инвеститори, които биха имали полза от работата с финансов консултант по житейско финансово планиране, не търсят професионален съвет или погрешно смятат, че не се нуждаят от него. Ето няколко признака, че може би се нуждаете от финансов консултант:

Ако не работите с финансов съветник, ще свършите ли работата изобщо?

Правилното управление на вашите инвестиции и вземането на правилни финансови решения отнема време, умения и усилия. Това също не е еднократно, а напротив - регулярно. Засега нека оставим настрана уменията, ще стигнем до тях по – късно. Както знаем, времето е най – ценният ни ресурс. Има много неща в живота, които бихте могли да направите, може би да избягате маратон, да научите нов език или да спрете тютюнопушенето, но това не означава, че ще го направите.

Заетите ръководители, собственици на бизнес, работещи родители и други ангажирани и отговорни хора имат прекалено много отговорности в своя живот. Намирането на време за проучване на финансови въпроси, оценка на вашите възможности и изпълнение на решенията отнема много време. Може би затова над половината от 401к (част от пенсионната система, САЩ) инвеститори (САЩ) са инвестирали само в един целеви фонд (target date fund, TDF), докато в България е доста по- зле, условно над 90% от хората не знаят, как е калкулирано, структурирано и организирано (да кажем) пенсионното им осигуряване. По какъв начин да се осигуряват – изцяло в държавното обществено осигуряване (ДОО) в НОИ и да получат пълен размер на пенсията си от държавното обществено осигуряване (ДОО) или ДОО в намален размер + „допълнително задължително“ пенсионно осигуряване (ДЗПО в универсален пенсионен фонд, УПФ)? За да се вземе адекватно и информирано решение е необходимо преди това да се калкулира и изчисли по актуалното законодателство, защото в противен случай, ако не се вземе навременно решение, то резултатът от осигуряването ще е доживот!

Дори и да можете да отделите време, може би предпочитате да не го правите, тъй като ще ви отнема от времето и ще ви държи далеч от другите неща, които (вероятно) предпочитате да правите. Личните финанси не са интересни за всеки. И не е задължително. Но, ако пренебрегвате финансите си, вероятно си заслужава да наемете финансов консултант по житейско финансово планиране. Времето е пари, забавянето и отлагането на добрите финансови решения (излиза твърде скъпо) или продължаването с лошите такива, като складиране и държане на твърде много средства във валута (без значение каква и къде – вкъщи, банка, трезор и т.н), спестяване на повече или по – малко от необходимото или сте подзастраховани или надзастраховани – във всички тези случай ще ви излезе скъпо.

Ако се чудите, дали имате нужда от финансов консултант или трябва да го направите сами, помислете, дали инвестирането стил „направи си сам“ (do-it-yourself) е реалистичен вариант. Какво се промени така, че сега чувствате, че можете да отделяте повече време и енергия за инвестициите си, отколкото преди? “Направи си сам” може лесно да се превърне в “никой нищо не прави” (no-one-does-it). Всички имаме домашни, лични и семейни планове и отговорности или дори повече, за да го докажем (че времето не стига). Така че, ако списъкът ви със задачи, ангажименти и отговорности е безкраен и никога нямате достатъчно време да се заемете с личните си финанси, по – вероятно се нуждаете от финансов консултант.

Ако вашата стратегия е някаква скалъпена комбинация от Гугъл

“Ние не знаем това, което не знаем”. Ако просто търсите в Google за отговори на конкретни въпроси, как ще разберете, че не сте пропуснали нещо? Често откриваме, че най – големите рискове пред които е изправен нов клиент, дори не са били засечени от радара им.

Финансовият ни живот е сложен и взаимосвързан. Премествайки един елемент, може да има непредвидени последици в друг аспект от живота ви. Как можете да сте сигурни, че ще постигнете най - добрия резултат, ако не сте го правили преди? Често това, за което си заслужава финансовия консултант е способността му да ви държи на прав път и да идентифицира проактивно финансовите рискове и възможности за вас. Ние ценим опита и пълноценното изживяване на всеки аспект и етап от живота. Не го пренебрегвайте, когато става въпрос за управление на вашите финанси.

Финансите ви са неорганизирани, а вие дори не го знаете

Ако сметките ви са разпръснати в множество институции и акаунти е трудно да разберете къде се намирате финансово. Особено, ако нямате стратегия за спестяване или инвестиране. Това е друга ситуация в която вероятно си заслужава да наемете квалифициран финансов консултант, вместо да се мъчите да го правите сами. Като за начало, съветникът може да ви помогне да преместите или консолидирате пенсионното си осигуряване във ваша полза ('двойно' осигуряване или едно пълно = който размер е по- голям) и брокерски сметки на едно място или поне възможно най – малко.

Има много неща, които влизат във вашето финансово състояние и позиция. Може би сте жертва на личната (обикновено по – висока от национално обявената) си инфлация в начина ви на живот или просто изобщо не разбирате разходите си (типове, категории и структура). Наистина е важно да знаете къде и как сте позиционирани финансово, особено, ако се страхувате от отговора.

По време на този процес можете също да обсъдите разработването на колективна инвестиционна схема (КИС) и да разберете, как се придвижвате към целите си. Организирането и изграждането на стратегия за напред е критично важна стъпка. Но това не свършва само с това и до тук. Хората често се нуждаят от помощ при прилагането му, за да следят целите за спестявания или да преразглеждат плановете, когато нещата се променят.

Еднократните финансови проверки обикновено се провалят. Стъпването на правилния път е важна първа стъпка, но освен ако не сте започнали да спестявате за пенсиониране, отделният съвет вероятно няма да постигне това, от което наистина се нуждаете. Без постоянна поддръжка препоръките вероятно седят безделни в чекмеджето на бюрото, а промените във вашия личен финансов живот продължават да настъпват. Новите закони, като Закона за бюджета на държавното обществено осигуряване (ЗБДОО), кодекса за социално осигуряване (КСО), закона за данъците върху доходите за физическите лица (ЗДДФЛ) изискват адаптация на промените в стратегията и плана.

Струва си да наемете финансов консултант, преди да вземете променящи живота решения

Имаме голяма гъвкавост да развием много от решенията, които вземаме. Но не винаги можете да разчитате на връщане назад, особено за важни финансови решения. Ще ви трябват инструментите, опита и обективността, които финансовият консултант носи със себе си, за да ви помогне да вземете най – доброто решение (вероятно) за първи път. Защото (понякога) може да нямаме друг шанс.

Решението да се пенсионирате, да закупите пакет (анюитети) за ранно пенсиониране, да продадете бизнес, да си осигурите по- голяма еднократна сума над пенсията, да започнете социално осигуряване или да купите дом са някои примери за големи финансови решения. Може също да вземете важно решение, като изобщо не предприемете никакви действия, с всички произтичащи от това последици. Например, ако упражнявате опции за акции, но нямате план за продажба и диверсификация, рискувате цялата си хартия, ако акцията потъне.

Няма основателна причина да ‚стреляте‘ с толкова много залог. Финансовият консултант може да ви помогне да определите количествено и качествено решението, да разберете въздействието върху други области на живота ви и да оцените алтернативите си. Често си заслужава да се изгради финансов план, който да помогне в процеса на вземане на решения.

Изчерпателният финансов план може да ви помогне да вземате големи финансови решения

Финансовият план помага за постигането на четири основни цели:

- Да си отговорите на големите въпроси. Ако обмисляте голямо решение, като например - мога ли да се пенсионирам в края на годината, трябва ли да се възползвам от предварително изплащане на ипотеката си по – рано или колко трябва да спестя, за да се пенсионирам и да поддържам стандарта и стилът си на живот. Финансовият модел е най – добрият (засега) начин да оцените целта и да сравните алтернативите.

- Включва различните „странични ефекти“ на вземането на решения, относно парите или инвестициите ви, като данъчни последици или финансиране на една цел за сметка на друга. Финансовият ни живот е невероятно преплетен и сложен. Гледането в една посока и субективният поглед няма да ви даде цялата картина и не помага, а напротив. Единственият начин да се събере и обедини всичко това е чрез финансов план.

- Разглеждане, премисляне и количествено определяне на алтернативни пътища с помощта на анализ „какво- ако“ сценарии. Кой не харесва опциите? Може би ви е на сърце и душа да се пенсионирате на 55. Не бихте ли искали да знаете какъв би могъл да бъде вашият пенсионен бюджет, ако работите две или пет години повече или по – малко, за да вземете информирано решението си?

- Стрес тест на плана ви със симулация на различните типове риск, за да сте сигурни, че няма да останете без пари. Чрез отчитане на изменението и отклонението във възвръщаемостта на инвестициите и волатилността. Симулацията на риска може да помогне на инвеститорите да се чувстват уверени, знаейки вероятността планът им да успее.

Това е друга част от финансовото планиране и инвестиране, където наистина се нуждаете от финансов консултант. Ако не работите с професионалист, няма гаранция, че си задавате правилните въпроси или не сте пренебрегнали нещо.

Колко пъти досега сте се пенсионирали? Защото аз го правя по 5 пъти на седмица, за мен и моите клиенти! Колко пъти досега сте събирали средства за образование на децата си? Защото аз го правя по 5 пъти на седмица за моите клиенти! Дали има или няма нужда от помощ в тези начинания, всеки сам избора си прави и живее с последствията от него - позитивни/ негативни, въпрос на субективна интерпретация.

Ако наемането на финансов консултант би ви донесло спокойствие или би намалило стреса около парите, тогава си струва

Има много причини инвеститорите и клиенти да изберат да работят с финансов консултант по житейско финансово планиране. Една от причините е спокойствието, което дава на хората и техните семейства. Ако заетите работещи ръководители нямат време да наблюдават инвестициите си или цялата организация на личните или семейните им финанси, това може да се превърне в източник на стрес. Или може би пенсионер винаги се тревожи за преразход или изчерпването на парите му.

Ако нещо се случи с главата на семейството или човекът, който отговаря за организирането на финансите на домакинството, към кого ще се обърнат оцелелият съпруг/а и/или децата за помощ и напътствия?

(в България, най-често към съседа от 5тия етаж)

Всеки ден хората решават, че се нуждаят от финансов консултант, за да разрешат тези и други проблеми и опасения около парите. Притесненията или разногласията относно финансите са сред основните източници на стрес, както за отделни хора, така и за двойки и семейства, така че тези въпроси са много реални. Последствията от бездействието също са такива.

Най – накрая организирането и подреждането на финансите ви, осигуряването на грижи за семейството или разбирането на вашия план за пенсиониране може да бъде вдъхновяващо и освобождаващо. Намаляването или премахването на този източник на безпокойство, може да си струва работата с финансов консултант:

Добре, имам нужда от финансов консултант. Откъде да започна?

За съжаление, понякога да разберете, че имате нужда от финансов консултант е лесната част. Търсенето и разглеждането в “морето” от финансови консултанти и консултантски фирми, услуги и модели на такси може да ви накара да се чувствате поразени. Ето основните въпроси, които инвеститорите и клиентите обикновено си задават, когато търсят финансов консултант.

Каква е разликата между финансов съветник, мениджър на богатството, финансов плановик, финансов консултант, инвестиционен съветник?

Сертифицираният финансов плановик (certified financial planner, CFP) е един от многото видове финансови съветници. Докато „финансов съветник“ е общ термин, който не означава непременно някакви специфични пълномощия, CFP притежават сертификат, който гарантира, че имат няколко години опит и се придържат към доверителен стандарт (fiduciary standard).

Различните обозначения, които финансовите съветници имат, могат да причинят известно объркване. По- често, финансов съветник, който е CFP/ ДФК (дипломиран финансов консултант), ще може да ви помогне с вашите нужди от финансово планиране, но други съветници може да са в състояние да ви помогнат по- добре в определени области, като например данъчни съвети. Някои съветници дори имат множество обозначения, което ги прави по- конкурентоспособни в своята област.

Chartered financial analyst (ChFA) / Дипломиран финансов анализатор: ChFA са специализирани в инвестиционен анализ и управление на портфейла. Докато дипломирания финансов консултант (ДФК/ CFP) обикновено помага на отделни клиенти с тяхното финансово планиране, ChFA често служат като финансови съветници за корпорации.

Има много синоними за финансови съветници. Въпреки, че има някои ограничения, за това кой може да се нарече съветник или консултант, обикновено е най - лесно да оставим настрана избраното от него заглавие. Вместо това се съсредоточете върху другите аспекти, като услуги, фирмена структура, идентификационни данни, личностна характеристика, модел на практика, такси и т.н.

Как да разбера, че консултантът ми действа в мой най – добър интерес?

Не всички съветници се придържат към едни и същи стандарти. Доверителното (fiduciary duty) задължение е най –високият стандарт на грижа според закона. Само регистрираните и сертифицирани финансови консултанти имат задължение да действат във ваш интерес, както и инвестиционните съветници, но инвестиционните съветници не разбират нищо от финансово планиране, и това е нормално – не е тяхна работа. Друг е въпросът, че в България все още закона не знае какво е дипломиран финансов консултант. Всяко куче може и нарича себе си финансов консултант. В България законът ясно е определил, какво означава банков служител, кредитен експерт, данъчен експерт, застрахователен агент, пенсионноосигурителен посредник, инвестиционен съветник и посредник, на които законът "следи" за продажбите. Аудиторията е объркана, измамена и подведена. Наказани няма. В развитите държави (най-често), подобно нещо не се случва. Знае се кой какъв е, какво може и какво можем да очакваме от него.

Как финансовите консултанти получават възнаграждение?

Методите на възнаграждение варират между консултантите. Има няколко основни типа структура на таксите:

- Само такси (fee- only): Тук се има предвид, че този тип съветници удържат годишен процент от активите на клиентите си. Те не продават продукти. Таксите, най - често се базират на процент от инвестиционните активи (asset-under-management, AUM model), които съветникът управлява. Така че с нарастването на вашите сметки, съветникът също печели по - добре. Моделът на финансов съветник само срещу такса (AUM model) обикновено в миналото се считаше за най - прозрачен и с най- малка вероятност да създаде конфликт на интереси между клиента, съветника и трети заинтересовани страни, тъй като стимулите базирани на продажбите са премахнати, но големият проблем се оказва, че всъщност не вие ставате клиент на този тип съветници, а вашите пари са целта. В последните десет години, консултантите използващи тази практика се наблюдава да имат изградени отношения с финансови институции, към които да насочват техните клиенти. Това е така, защото всеки консултант иска да печели повече, съответно при този модел, той би печелил повече, ако привлече повече инвестиционен капитал под управление, върху които да начислява процента (таксата) си. Другият голям проблем е, че не вие сте клиента, а вашите пари са клиента – вие сте човек, а вашите пари – не. Този модел позволява на финансовите консултанти да начисляват на клиентите си процент от сумата в евро/ лев/ долари, която управляват. Ако например имате портфейл от 500 000 евро, вашият съветник може да ви таксува 5 - 6% встъпителна такса на сумата + 1% до 2% от тази сума (500 000) за управление годишно. Следователно, бихте им платили първоначално 25 000 (5% от 500 000) евро до 30 000 (6% от 500 000) евро встъпителна или първоначална такса + около 5000 (1% от 500 000) евро до 10 000 (2% от 500 000) евро годишно за управление на това портфолио. Това може да бъде прекалено скъпо и създава потенциал за конфликт на интереси, тъй като съветниците са склонни да заблудят инвеститорите, за да спечелят повече пари от управляваните активи.

- Базирано на такси (fee-based): Консултантите, базирани на такси, обикновено се заплащат по два начина: процент от активите (AUM – model) на инвеститора под управление + комисионни от продажба на продукти, като застраховка живот, анюитети, взаимни и пенсионни фондове или други ‘инвестиции’. В отношенията, базирани на такса, “консултантът” не получава плащането си единствено като % от активите на клиента. Те също така получават комисионни и такси за препращане към трети страни, т.е. има явен конфликт на интереси, който пречи за правилната експертиза и диагностика на клиента и какво, кое и как е в полза за него и неговата ситуация, а не в полза на третите страни и консултанта. Ако един продукт по случайност е полезен за клиента, то “консултанта” (търговеца или агента) получава “Х” комисионна. Ако консултанта борави и в аршина си разполага и предлага втори, трети и т.н. продукти той получава комисионна “А, Б или Ц” от всеки продукт, то консултанта с всички сили ще се опита да продаде на своя потребител продукта с по - високата комисионна, за да спечели повече.

- Само комисион (commission-based): Често срещан начин за таксуване на клиенти е комисион. В този модел финансовите консултанти ще препоръчат на инвеститорите да закупят определени финансови инструменти и след това да начислят процент комисионна за този инструмент. Финансовите институции набират и обучават (техни) хора, наричайки ги консултанти, които да продават техните продукти, които те са произвели, плащайки им комисион на всяка продажба. Общите инвестиционни инструменти включват застрахователни продукти, полици, застраховки живот, маскирани като добра инвестиция, както и взимни фондове и анюитети. Всеки от тези финансови инструменти ще помогне на съветниците да спечелят висока комисионна. Повечето застрахователни агенти, банки, борсови брокери или големи оператори може изобщо да не таксуват крайния клиент и вместо това да разчитат на комисионни от продажбата на продукти. Отношенията тук са само и единствено транзакционни по природа, и потребителите трябва да внимават и проследят процеса, тъй като това е ‚услуга‘ силно фокусирана върху 'съвети' с решение, базирано на продукт, т.е. ‘съвета’ се върти около продукта. Консултантите имат конфликт на интереси, като насърчават (повечето без да го разбират) инвеститорите да вземат решения, които не отговарят на техните финансови цели или пренебрегват тяхната търпимост, поносимост или необходимост към финансов и инвестиционен риск (без да го разбират) когато определят и (меко казано) насочват какви инвестиции да изберат потребителите им. В същият момент съветниците ще препоръчат финансови инструменти, които ще увеличат техните комисионни.

- Хонорар (retainer – fee): Моделът, базиран на хонорар (retainer – fee) се различава значително от традиционните комисионни (commission – based) или такси за управление на активи (asset – under – management), които повечето финансови консултанти начисляват. Моделът на хонорара се базира на фиксирана такса, начислявана (общо) за всички услуги или отделно за всяка една услуга. Таксата се начислява почасово, месечно, тримесечно или годишно, в зависимост от избраната практиката на съветника. Клиента/ инвеститора плаща тази такса, а съветникът в замяна ще предостави надеждни, изчерпателни и безкомпромисни съвети по финансово планиране. Финансовото планиране, основано на такси тип хонорар (retainer-fee), (за разлика от другите изброени модели) е ценова структура, характеризираща се с основни фиксирани такси за текущият и продължаващ процес като (единствена) компенсация за предоставянето на независими и професионални консултантски услуги. Моделът на консултантско възнаграждение тип хонорар е единственият вариант да се гарантира, че финансовите консултанти и техните клиенти работят за постигане на обща цел и успешна инвестиционна стратегия без конфликт на интереси. В този модел съветникът, дори не трябва да управлява вашите активи. Консултантите могат да предлагат съвети и практически изпълнението на стратегиите и препоръки за пазара, без да се налага да притежават вашето портфолио. My Advanced Planning таксува тримесечен или годишен хонорар за поддържане и предоставя редовни и навременни консултации на клиентите си.

Как модела на хонорара променя професията на финансовото планиране: Тук вече клиентът и неговите стремежи, амбиции, цели, планове и успехи са в центъра на услугата. Консултанта стои между клиента и неговият текущ, както и бъдещ стандарт на живот и 'голямата грешка', която често допускат. Моделът на хонорара (retainer-fee) предлага нов начин за инвестиране на пари, без да се налага да плащате допълнително на финансови консултанти. Този модел е от полза както за съветниците, така и за инвеститорите и клиентите, тъй като елиминира конфликта на интереси и гарантира сигурността и прозрачността на двете страни. Само защото съветникът предлага модел на хонорар, не го прави по своята същност честен, но до голяма степен премахва изкушението да препоръча съвети въз основа на лична изгода. Способността да се поддържа контрол и да се получават обширни финансови съвети е от огромна полза за онези, които искат по – голям контрол върху своите инвестиции, като същевременно не се отказват от убеждението и увереността в своите житейски и финансови решения, което идва с професионалните съвети. За разлика от другите модели, моделът на хонорара гарантира, че интересите на финансовите съветници са тясно съобразени с целите на техните инвеститори и клиенти. Финансовият съветник работещ по модела на хонорар ще изразходва повече време и енергия, задълбочавайки се в целите и задачите на клиента и цялата картина на неговият живот. Доверителното правило (fiduciary-rule), въведено от Министерството на труда (САЩ), изисква финансовите консултанти да работят в най – добър интерес на своите клиенти. Моделът на хонорар прави тази доверителна отговорност много по – правдоподобна и ефективна както за съветниците, така и за клиентите и инвеститорите. Този модел осигурява на инвеститорите и техните съветници солидна основа за техните финансови транзакции и портфейли. Финансовите консултанти са защитени от въздействието на пазарните движения върху активите на клиентите, което им позволява да се съсредоточат върху благосъстоянието на клиентите и услугите с добавена стойност, като например подпомагане на клиентите при пенсионно планиране (retirement planning) и пенсионното им осигуряване, извършване на анализ на паричните потоци (cash flow analysis), изпълнение на данъчно планиране (tax planning), инвестиционно планиране, управление на рисковете, имотно планиране, планиране за образование, управление на личните финанси, както и различните сценарии в бъдещето.

Вместо заключение: Моделът на хонорар (retainer – fee) променя професията, тъй като в днешно време, клиенти и инвеститори търсят финансови съветници, които да ги подкрепят във финансовите им цели и дела. Все повече ще търсят модел, който им предоставя изчерпателни съвети и пълен контрол върху техните инвестиционни портфейли и житейското им финансово планиране.

Как да си изберем финансов консултант?

Имате ли нужда от помощ при управлението на парите си? Ако сте като повечето българи, може би имате нужда от помощ. Според Националния съвет за финансово образование (САЩ), липсата на финансови познания по личните им финанси струва на американеца средно 1200 долара годишно. В България такива институции нямаме, следователно и подобни статистики нямаме – не се интересуват достатъчно хора, въпреки че не е в техен интерес.

Намирането на добър финансов консултант може да ви помогне да избегнете тези несъзнателни разходи, да ги превърнем в съзнателен приход и качество на живот и да се съсредоточите върху целите. Финансовите консултанти не са само за богати хора. Работата с финансов консултант е чудесен избор за всеки, който иска да подреди личните си финанси в прав път и да си поставят дългосрочни, средносрочни и краткосрочни цели. Следвайте тези стъпки, за да намерите подходящия финансов консултант за вашите нужди.

1. Решете за коя част от финансовия си живот имате нужда от помощ

Преди да говорите с финансов консултант решете за кои аспекти от вашия финансов живот имате нужда от помощ. Когато, за първи път седнете със съветник ще искате да сте подготвени, да обясните конкретните си нужди за управление на личните си финанси.

Имайте предвид, че финансовите консултанти предоставят нещо повече от инвестиционни съвети. Най – добрият финансов консултант е този, който може да ви помогне да очертаете курс за всичките си финансови нужди - комплексно. Това може да обхваща инвестиционни съвети за пенсионни планове, изплащане на дълг, предложения за застрахователни продукти с оглед вашата лична ситуация и казус, за да защитите себе си и семейството си, имотно планиране, анализ наследствено планиране, управление на паричните потоци, инвестиционно планиране, управление на рисковете и др.

В зависимост от това къде се намирате в живота, може да не се нуждаете от цялостно финансово планиране. Хората, чийто финансов живот е сравнително лесен, като млади хора без семейства и без дългове и заеми, стратегиите, съветите и посоката на действие ще бъдат различни от хора, чиято ситуация е семейство с две деца на средна възраст с недостатъчно голямо жилище, и мечтаят да си закупят по- голямо, като съберат средствата или изтеглят кредит. Както във вторият пример, но така и в първия има важни и (на пръв поглед) невидими променливи, които трябва да бъдат съобразени и спазени за експертизата на случая.

Хората със сложни и комплексни финансови нужди и казуси обаче, може да се нуждаят от допълнителна помощ. Те може да се стремят да създадат паричен поток и фондове за колеж или друг паричен поток за децата си, да се ориентират в агресивни и напрегнати ситуации на изплащане на дълг или да решат трудни данъчни проблеми. Не всички видове финансови консултанти предлагат едно и също ‘меню’ от услуги, затова решете от кои услуги се нуждаете и оставете това да ръководи търсенето ви.

2. Научете за различните видове финансови консултанти и съветници

Няма закон, който да регламентира кой може да се нарече финансов консултант и съветник или да предостави финансов съвет. Докато много хора се наричат финансови съветници, не всички действат във ваш най – добър интерес. Ето защо трябва внимателно да оцените потенциалните финансови съветници и да се уверите, че те са добри за вас и вашите пари.

Част от изучаването на различните видове съветници е разбирането на доверителния дълг. Някои, но не всички финансови консултанти са обвързани с доверително задължение (fiduciary duty), което означава, че по закон не са задължени да работят във ваш финансов интерес. Други финансови консултанти и съветници се придържат към стандарт (ISO 22222) за уместност и годност (suitability), което означава, че когато дойде време за препоръки на продукти (ако са необходими) те трябва да са само продукти, които са подходящи за вас и финансовото ви планиране.

Независимо какъв съветник избирате, трябва да сте сигурни, че знаете как печелят парите си. Това ви помага да определите, дали техните препоръки всъщност са по – добри за вас - или за техните джобове и портмонета.

Прегледайте още веднъж типовете консултанти и как биват заплащани, по – горе в четивото.

3. Изберете кои услуги от финансов консултант искате и имате нужда

Услугите, предлагани от финансови консултанти варират от съветник до съветник, но съветниците могат да предоставят някои от следните:

- Инвестиционни съвети и препоръки. Финансовите консултанти проучват различни инвестиционни възможности и се уверяват (или поне така трябва да бъде), че инвестиционният ви портфейл остава в рамките на желаното от вас ниво на риск, след прецизното и професионалното му измерване. Инвестиционният съвет трябва да следва инвестиционното планиране, което може да бъде едноцелево, многоцелево или комплексно. От това зависи, колко инвестиционни потока ще има, какви и колко стратегии и тактики ще трябва да се използват.

- Управление на дълга. Ако имате неизплатени дългове, като задължения по кредитна карта, студентски заеми, заеми за автомобили или ипотеки, финансовите консултанти ще работят с вас, за да съставят план и стратегии за възможно най - ефективното му погасяване.

- Помощ при бюджетиране. Финансовите съветници са експерти в анализа на къде отиват парите ви, след като напуснат вашата заплата. Съветниците могат да ви помогнат да създадете бюджети, така че да сте готови да постигнете финансовите си цели, съзнателно.

- Застрахователно планиране. Финансовите консултанти могат да проучат и анализират настоящите ви застрахователни полици и покрития, за да идентифицират (ако има такива) пропуски в покритието или да препоръчат нови видове полици, като застраховка за инвалидност или покритие за дългосрочни грижи, в зависимост от финансовото ви състояние и нужди. Твърде възможно е и да имате (много) по- голямо застрахователно покритие, отколкото бихте имали нужда, за което плащате излишно (много) по- голяма месечна, тримесечна, шестмесечна или годишна застрахователна премия. Ако сте в тази категория, най- вероятно сте попаднали при застрахователни агенти или както те се наричат ‘финансови консултанти’. Продали са ви повече и по- големи застрахователни покрития, за което те получават по- висока комисионна.

- Данъчно планиране. Данъчното планиране включва стратегически начини за намаляване на размера на данъците, които можете да плащате, например чрез големи благотворителни дарения или др. Имайте предвид, че не всички финансови съветници са данъчни експерти и че данъчното планиране е различно от техническото подаване и плащане на данъци. Вероятно ще ви е необходим квалифициран счетоводител (certified public accountant, CPA) или данъчен софтуер, за да подадете и декларирате данъците си.

- Пенсионно осигуряване и планиране. Финансовите консултанти могат да ви помогнат да изградите средства за крайната дългосрочна цел - пенсионирането. Често пъти, това е последната инвестиционна цел на един човек или семейство. И след това, след като сте пенсионер или наближавате пенсиониране, те (финансовите консултанти) могат да ви помогнат да гарантирате, че сте в състояние да запазите парите и стандарта си на живот в безопасност. Пенсионното планиране и осигуряване е особен и много деликатен аспект от нашият живот тъй като има фаза на натрупване и фаза на потребление, които фази не са еднократен акт, както с повечето фази на потребление от останалите аспекти и задачи. Важен елемент в пенсионното планиране е оценката и размера на пенсионното осигуряване, което можем да очакваме. Пенсионното осигуряване като това, дали да се осигурявам на две места с пенсионно задължителната си вноска (19.8% от брутното възнаграждение, 2022г) или цялата ми осигурителна вноска да отива на едно място. В единият случай цялата (19.8% от брутното възнаграждение) пенсионноосигурителна вноска отива в Държавното обществено осигуряване (ДОО), където в деня на пенсионирането Националният осигурителен институт (НОИ) започва да изплаща пенсиите. Ако цялата пенсионноосигурителна вноска е отивала в ДОО, НОИ ще изплаща пенсиите ви в пълен размер. Ако, обаче пенсионноосигурителната вноска се разпределя между две места, т.е. 14.8% в ДОО и останалите 5% (14.8% + 5% = 19.8% пенсионноосигурителна вноска) в универсален (частен) пенсионен фонд (УПФ), то НОИ ще намали размера на пенсията. Трябва да се смята. Тук сметката е, дали пенсионните фондове, които управляват парите ви за пенсия ще успеят да осигурят намалението на пенсиите от НОИ. След като имаме фактологически уверен отговор на този въпрос, продължаваме с пенсионното планиране.

- Имуществено планиране. Това е важен и ценен момент от живота на всеки човек, който иска да осигури жилище за себе си и своето семейство. Процеса е двупосочен, така че тук може да се възползват и онези, които искат да оставят наследство. Финансовите съветници могат да ви помогнат да прехвърлите богатството си правилно и изгодно на следващото поколение, независимо дали това е семейство, приятели или благотворителни каузи.

- Планиране на образование. Ако се надявате да финансирате образованието на близките си, финансовите съветници могат да изработят план, който да ви помогне да спестите достатъчно за висшето им образование, без това да навреди на вашият текущ бюджет и начин на живот.

В допълнение към управлението на инвестициите и финансовото планиране, финансовите консултанти предлагат и емоционална подкрепа и перспектива по време на нестабилни икономически времена. Например, в началото на пандемията от коронавирус през март 2020 г. търсенето на услуги с финансов консултант се е увеличило с почти 50% (извън България – тук хората ‘всичко си знаят‘).

Когато избирате финансов съветник, уверете се, че той предлага услугите, които търсите във вашия финансов и нефинансов живот.

4. Решете колко можете да платите на вашия финансов консултант, сравнено със добавената от него стойност и услуги

Някога финансовите консултанти начисляваха единствено такси, които бяха процент от активите, които управляваха за вас, както и скритите такси и комисионни (все още това са най- масовите модели). Днес съветниците предлагат голямо разнообразие от структури на таксите, което помага да се направят услугите им (на теория) достъпни за клиенти от всички нива на финансови възможности. Разбира се, че има значение размера на плащането, но решаващ за клиента и неговият финансов живот е начина (как) на плащане. Той трябва да е лишен от всякакъв конфликт на каквито и да е интереси. Консултанта и клиента трябва да работят в една посока. Единствено тогава се случват нещата. Всичко останало е ‘алабализми‘, митове, обещания и легенди.

Съветниците (всъщност юридически правилното им наименование е брокери, застрахователни агенти и пенсионно осигурителни посредници) базирани на комисионни може да изглеждат безплатни, но те получават част от това, което инвестирате или купувате като плащане. Тези „безплатни“ финансови „консултанти“ обикновено са достъпни чрез банки, пенсионни, инвестиционни или застрахователни посредници. Не забравяйте, че тези съветници могат да се придържат само към регулациите за продажби, така че в крайна сметка те могат да струват в повечето случаи и повече (купувайки скъпите им финансови продукти, без да имате адекватно финансово планиране), от това което бихте платили за същият или сходен финансов инструмент (ако е необходим) предложен от доверителен финансов консултант + реално финансово планиране.

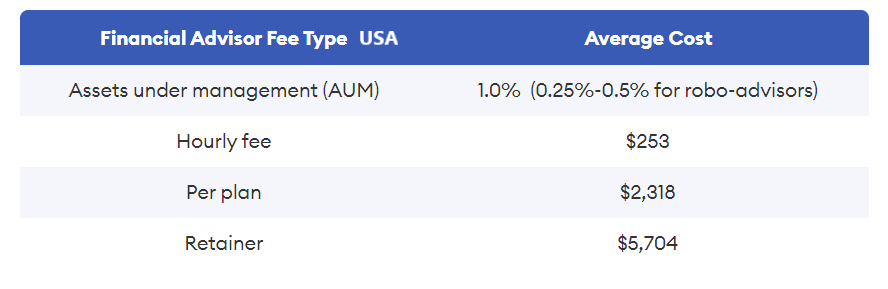

Колко ще ми струва?

Финансовите консултанти, които се основават само на проценти (%) и смесени такси могат да начисляват такси въз основа на общата сума на активите, които управляват за вас (активи под управление) или могат да начисляват на час, за план, чрез споразумение за фиксиран хонорар (retainer-fee) или чрез абонаментен модел. Обичайните средни ставки на таксите за финансови консултанти са изброени в таблицата по -долу.

Истинският финансов консултант си заслужава. Тук говоря за високите нива на финансов консултант. Този, който помага на клиентите си да променят централно живота си. Той работи в името на науката и нейното правилно прилагане, в контекста на житейското финансово планиране на неговите клиенти. Манталитета на такъв финансов консултант е невъзможно да бъде нещо различно от работа в най- добър интерес на клиентите си, защото всичко друго е лишено от дългосрочност. Ако не служиш на своите клиенти, то те ще те уволнят. Затова, в контекста на финансовият консултант, научно е доказано, че не може да обслужва и поддържа с експертно финансово планиране повече от 150 клиента. Надяваме се, че това четиво ще ви помогне, поне малко да успявате да разпознавате истинският и добронамерен професионалист финансов консултант от онзи, който си няма никаква представа какви негативни последствия може да сътвори с невежеството си и заблудата на своите потребители (а не клиенти) в името на продажбата на съмнителни или не по предназначение финансови продукти. В днешно време рекламата и финансовият маркетинг са много силен инструмент, който се използва за внушаване на мисловни процеси, предизвикващи определени действия, които корпорациите искат вие да предприемете, които винаги са за тяхно облагодетелстване и те са готови на всичко. Именно затова, знаем колко е трудно на хората, търсещи финансови съвети да попаднат на качествен и експертен, в същият момент добронамерен финансов консултант. Когато намерите такъв ценен кадър, то знайте че и той има нужда от вас и вашата помощ, като го разпространите във вашият социален и професионален кръг, тъй като в днешно е трудно да се намери доверен експерт.