Финансов план

В това четиво, ще се опитам накратко да обясня базовите етапи свързани с финансов план. Примерите за финансов план, които ще изложа са фунадаментални, но със сигурност е недостатъчно, за да създадете професионален финансов план. Според авторитетите по Lifestyle Financial Planning, времето, което е необходимо да се прекара в работа по темата с професионалист е между 8 и 12 срещи по 90 минути или веднъж седмично в рамките на 3 месеца. Едва тогава, можем да документираме уверено индивидуалния финансов план на отделният клиент.

КАКВО Е ФИНАНСОВ ПЛАН?

Финансовият план е документ, съдържащ текущото финансово състояние на човека и дългосрочните му житейски и финансови цели, както и стратегии за постигане на тези цели. Финансов план може да бъде създаден с помощта и подкрепата на квалифициран финансов консултант.

Той започва със задълбочена оценка на текущото финансово състояние на човека и бъдещите очаквания.

- Финансовият план документира дългосрочните финансови цели на индивида и стратегия за тяхното постигане.

- Планът трябва да бъде изчерпателен, но и силно индивидуализиран, за да отразява личната и семейната ситуация на индивида, толерантността към риска и бъдещите очаквания.

- Планът започва с изчисляване на текущата нетна стойност и паричния поток на лицето и завършва със стратегия.

Разбиране за финансов план

Независимо, дали ще се пробвате да го правите сами или с финансов консултант/съветник, първата стъпка в създаването на финансов план включва събирането на много количествена информация. В наши дни изглежда като копиране и поставяне (copy/paste) на номера и числа от различни уеб базирани финансови сметки в документ или електронна таблица.

Следните стъпки при създаването на финансов план могат, разбира се да бъдат изпълнени от отделно лице или двойка.

Изчисляване на нетната стойност

На път сте да научите текущата си нетна стойност. Избройте всичко от следното:

- Вашите активи: Това може да включва дом и кола, малко пари в банката, пари, ‚инвестирани в план‘ ДЗПО в УПФ, и всичко друго, което притежавате като стойност.

- Вашите задължения: Те могат да включват дълг по кредитна карта, студентски дълг, непогасена ипотека, заем за кола и други задължения.

Вашите общи активи, минус общите ви пасиви, се равняват на текущата ви нетна стойност (чист капитал).

Определяне на паричния поток

Не можете да създадете финансов план, без да знаете откъде идват и къде отиват парите ви всеки месец, респ. година. Документирането му ще ви помогне да видите отколко се нуждаете всеки месец, за неща от първа необходимост, колко може да заделяте за спестяване и инвестиране, дори и къде можете да намалите малко (или много).

Един от начините да направите това, е да прегледате разплащателната си сметка и извлеченията от кредитни и други карти. Като цяло, това трябва да ни даде доста пълна история и картина на вашите приходи и разходи. Ако разходите ви варират много сезонно, най - добре е да преминете през цялата година, да изчислите всички приходи и разходи във всяка категория и след това да ги разделите на 12, за да получите средна месечна оценка на вашите ‚притоци и оттоци‘. По този начин няма да подценявате или надценявате това, което харчите за комунални услуги, или ще забравите да отчетете празнични подаръци или ваканции.

*Важно:

Основните елементи за финансов план включват стратегия за пенсиониране, план за управление на риска, дългосрочен и средносрочен инвестиционен план, стратегия за намаляване на данъците и план за недвижими имоти съобразени и на база на управлението на паричните потоци.

Документирайте колко сте платили за една година за основни жилищни разходи като наем или ипотечни плащания, комунални услуги, лихви по кредитни карти и дори обзавеждане на дома. Добавете категории за храна, облекло, транспорт, медицинска застраховка, непокрити медицински разходи и всичко друго, което съществува във вашето битие. Документирайте реалните си разходи за забавление, вечери и ваканционни пътувания. Не пренебрегвайте тегленето на пари в брой, което може да се използва за дребни стоки ‚от семки до коктейли‘.

Докато преглеждате собствените си финансови записки, личните ви категории разходи ще изпъкнат. Може да имате скъпо хоби или глезен домашен любимец. Документирайте разходите.

След като съберете всички тези числа за една година и след това разделите на 12, ще знаете точно какъв е бил вашият паричен поток.

Обмислете вашите приоритети

Ядрото на финансов план са кристално ясното определяне целите на човек. Те могат да включват:

- финансиране на висше образование за децата;

- закупуване на (по – голям) дом;

- започване на бизнес;

- пенсиониране навреме; или

- оставяне на наследство и др.

Никой не може да ви каже, как да приоритизирате тези цели. Професионалният финансов консултант обаче, може да ви помогне и напътства да вземете това решение уверено и да създадете заедно подробен план за спестявания и конкретни инвестиции, които ще ви помогнат да ги набележите, една по една.

Специални съображения за финансов план

Финансовите планове нямат зададен шаблон. Квалифицираният финансов консултант/съветник ще може да създаде такъв, който да отговаря на вас и вашите очаквания. Може да ви насочи да направите промени в краткосрочен план, които ще помогнат за осигуряване на плавен преход през финансовите фази на живота ви.

Следните елементи трябва да бъдат разгледани и преразгледани, ако е необходимо:

- Стратегия за пенсиониране: Без значение какви са вашите приоритети, планът трябва да включва стратегия за натрупване на пенсионния доход, от който се нуждаете.

- Изчерпателен план за управление на риска: Това включва преглед застраховането на живот и инвалидност, покритието на лична отговорност, покритието на имущество и злополуки и други потенциално необходими покрития.

- Дългосрочен и средносрочен инвестиционен план: Персонализиран план, основан на конкретни инвестиционни цели и личен инвестиционен профил и толерантност към риска.

- Стратегия за намаляване на данъците: Стратегия за минимизиране на данъците върху личните доходи до степента, разрешена от данъчното законодателство.

- План за недвижимо имущество: Споразумения в полза и защита на вашите наследници.

ПРЕДНАЗНАЧЕНИЕ НА ФИНАНСОВ ПЛАН

Изчерпателеният финансов план ви помага да задоволите текущите си финансови нужди и да се подготвите за финансова стабилност в бъдеще. Работата, свързана със създаването на финансов план ще ръководи инвестиционния, пенсионния, данъчния, имотния и управлението на рисковете план.

„Финансовият план може да промени виждането на човека за живота. Хората внасят в живота си ред и контрол. Те знаят, че могат да се справят с проблеми като увреждане, раздяла или загуба на близък човек. Те също имат финансови ресурси, за да се радват на живота преди и след пенсионирането. Това осигурява спокойствие, знаейки, че държат ситуацията под контрол. "

Brooks Barks от Wealth Advisory - BMO Nesbitt Burns, е видял как това ниво на подготовка може да повлияе на живота на човек.

Финансовото планиране е сложен процес, не защото няма отговори на въпросите, а защото има прекалено много променливи (вътрешни и външни), които изискват всеобхватен и комплексен подход и съображения. Изисква се разбиране за това, което е важно и последиците от определени решения, преди да бъдат взети тези решения.

{kind=link}

Започнете с изготвяне на месечен бюджет, който ще спомогне определянето на свободния паричен поток. След това определете, как инвестициите ще бъдат структурирани ефективно. Прецизното инвестиционно планиране ще помогне на човек да постигне това, което е важно, да си постави цели и да предприеме различни решения. Всеки план (трябва да) е индивидуален. Общият процес на работа по всяка точка определя съдържанието на плана.

Проблеми, които възникват

Въпреки, че всеки финансов план е уникален и различен, хората често се сблъскват с някои общи проблеми, но по различно време, по различен начин и в различни обеми:

Необходимост от подходящата информация

Много собственици и мениджъри на бизнес са фокусирани върху изграждането на своите компании или кариера. Въпреки, че мнозина са натрупали някои активи, те не знаят, дали ще могат да финансират пенсионирането си или каквото друго искат да финансират.

Липса на свободен капитал

Много предприемачи имат по – голямата част от богатството си ситуирано в бизнеса си и не са сигурни относно размера или процеса на преобразуване на тази стойност в личен капитал, който могат да инвестират или използват за личните/семейни им цели. Третират личните си финанси като корпоративни и ползват корпоративните като лични. Бъркотията и липсата на реална яснота - меко казано, липсва!

Несигурен доход

Много предприемачи и мениджъри имат променливи доходи въз основа на резултатите от бизнеса или променлива структура на компенсации. Без сигурност на доходите, може да ви бъде трудно да се предскажат бъдещите спестявания и да се установи строг режим на спестяване и инвестиране.

Конкурентни приоритети

Целите на спестяването и инвестирането могат да се конкурират с други основателни нужди в паричния поток, като например образователните потребности на децата ви, капиталовите изисквания на бизнеса и финансирането на начина и стандарта ви на живот, който осигурява щастлив и комфортен семеен живот.

Липса на сигурност

Предишните поколения се ползваха с пенсионни планове с дефинирани пенсии и често разчитаха на правителствени програми като държавното обществено осигуряване (ДОО) в НОИ. Хората вече са по – малко сигурни, че тези програми ще финансират пенсионирането им и не са сигурни за размера на паричните средства, които ще предоставят, заради твърде честата промяна в законодателството (и не само). Изводът е, че хората имат по – голяма отговорност да диверсифицират източниците си на пенсионни доходи и да гарантират, че разполагат с необходимите за техният стандарт на живот средства.

Липса на яснота, относно приемливия риск

Когато предприемачите са обвързали по – голямата си част от богатството в компания си, те трябва да вземат решение за подходящото ниво на риск за лични инвестиции.

Филантропия

Има хора, които имат желание да включат подкрепа към обществото във финансовия си план. Някои хора няма да се нуждаят от всичките си спестявания за пенсиониране и трябва да вземат решения за това, как ефективно да изтеглят данъка върху средствата, за да осигурят най – голяма полза на благотворителната организация по свой избор.

Тези въпроси със сигурност могат да направят процеса на финансово планиране сложен. Баркс (Брукс Баркс) обяснява, че е важно тези решения да бъдат свързани в цялостен план. „Когато се обърне към мен нов клиент, често ще разглеждаме техните исторически финансови решения с оглед на общата картина. Ще разгледаме въздействието върху области като планиране на пенсиониране и наследяване на бизнеса, запазване на имотите, намаляване на данъците, застраховане, защита на богатството и филантропия."

Прилагане на финансов план

Процесът на преодоляване на тези проблеми, вероятно ще генерира набор от действия, които трябва да бъдат предприети. Хората, често могат да опростят положението си и да намалят разходите, ако това се налага в името на нещо друго, което смятат за по - важно.

„Когато имате яснота, откривате, че управлението на финансовото ви положение става по – лесно."

Когато планът е на място и човек е реорганизирал финансовите си дела, последната стъпка е да се придържате към плана. Това често е лесната част. Много хора чувстват, че държат живота си под контрол за първи път от години. Те са мотивирани да подобрят положението си, за да се радват на живота днес и в бъдеще и да се подготвят да се насладят на пенсионните си години комфортно.

Имаме ли нужда изобщо от финансов план?

Защо всеки възрастен се нуждае от финансов план?

Може да чуете термина „финансов план“ и да си представите хиляди левове/евра, прекарани часове в скучен брокерски офис, обсъждащи ползите от диверсифицирано портфолио, застрахователни агенти, които ви обясняват колко е важно да си купите тяхната застраховка 2, 3 ,4бр., пенсионноосигурителният посредник, който цели да ви продаде пенсионния фонд, за който работи и т.н. - НЕ, нямам това предвид. Нямам предвид, хора въобразили се и твърдейки за себе си, че са финансови консултанти или съветници. Или може би си мислите, че финансовите планове са само за тези, които имат много финанси. Не във всеки случай е така. Всеки възрастен се нуждае от финансов план, независимо колко средства имате (или нямате) и на колко години сте. Но разбирам. Когато хората чуят ‚финансов план‘ може да им звучи поразително.

Според Уикипедия, финансов план е „цялостна оценка на текущите разходи на индивида и бъдещото му финансово състояние чрез използване на текущи известни променливи за прогнозиране на бъдещи приходи, стойност на активите и планове за теглене“. Аз съм финансов консултант и дори съм малко уплашен от това изявление. Не е чудно, че възприемането за финансов план е необходимо само за богатите и опитните.

Най – простото обяснение за финансов план е - карта или компас за постигане на вашите SMART цели. Забележете, че не съм казал „финансови цели“. Всеки иска да прави и да има повече пари, но парите не са целта. Имате нужда от финансов план, за да постигнете житейските си цели - парите са само инструментът. Искате ли да се пенсионирате по – рано, за да можете да пътувате по – млади? Изчерпали сте кредитните си карти, а искате да живеете без дългове? Това са житейски цели, които изискват финансов план за постигането им. Всичко, което трябва да знаете, е къде сте днес и къде искате да бъдете утре (или след 20 години). Финансовият план просто свързва двете с необходимостта и помощта на управлението на паричния поток.

{kind=link}

Къде сте днес? Това е вашият текущ финансов изглед. По същество се състои от три документа: нетна стойност, бюджет, планиране и управление на паричните потоци. Ако все още нямате такива, можете да ги създадете.

{kind=link}

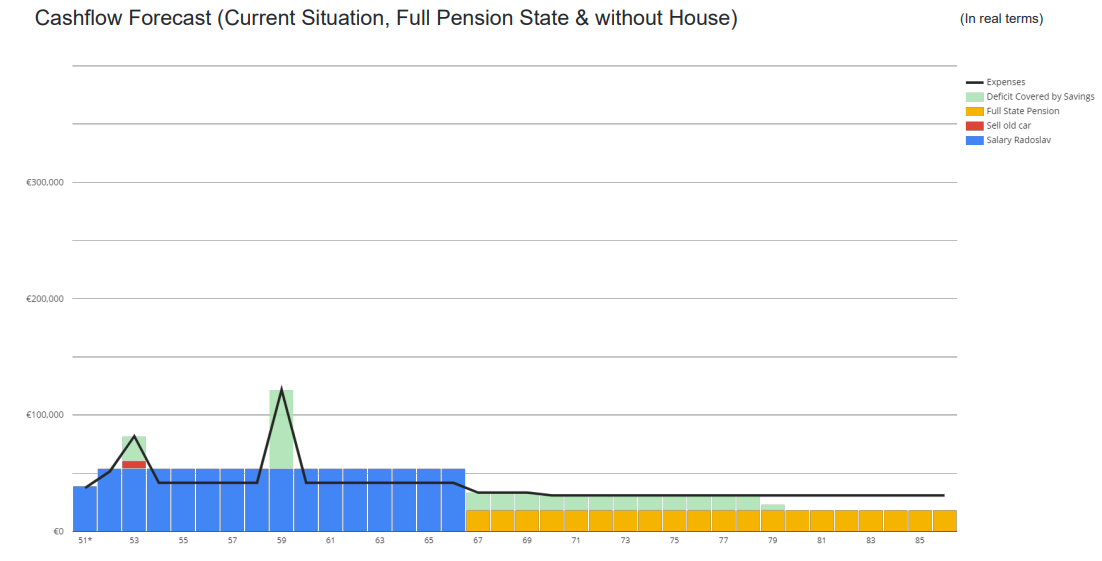

Какво е прогнозиране на паричните потоци в контекста на финансов план?

Прогнозирането, планирането и управлениети на паричните потоци, известно още като ‘cashflow planning’, е начин за оценка на потока от парични средства, идващи и излизащи от вашия финансов живот, във всички области за определен период от време. Прогнозата за паричните потоци показва вашите прогнозирани парични средства въз основа на приходите и разходите и е важен инструмент, когато става въпрос за вземане на (важни) решения за дейности като финансиране, (капиталови) разходи и инвестиции.

{kind=link}

Прогнозирането на паричните средства може да се извършва за различни времеви хоризонти. Краткосрочната прогноза може да обхване следващите 30 дни до 1 - 3 години и може да се използва за идентифициране на всички нужди от финансиране или излишък от парични средства в близко бъдеще.

Средносрочната прогноза за паричните потоци може да обхване от 1 – 3 до 5 – 8 години, докато дългосрочната прогноза се използва създава до края на живота (lifetime cashflow modelling).

{kind=link}

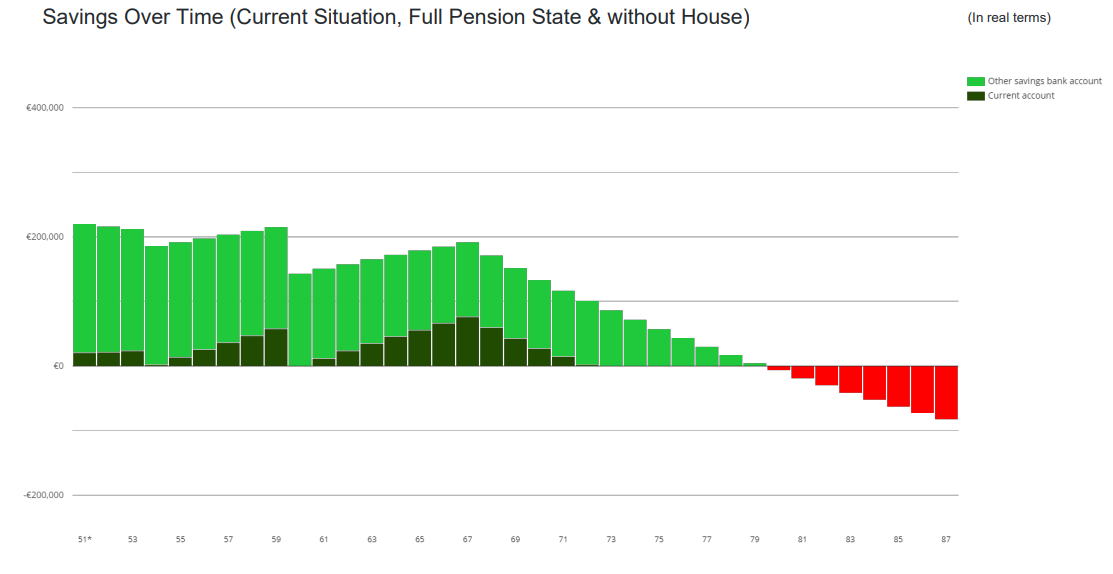

Нетна стойност (чистият капитал)

Направете списък на всичките си активи и тяхната стойност (пари, спестявания, къща, кола и т.н.). Ако имате няколко спестовни, ивестиционни или пенсионни сметки, това е подходящ момент да изровите извлеченията и да получите актуализирана сума за всяко от направленията. След това избройте всички дългове (кредитни карти, училищни заеми, ипотека и т.н.). Извадете дълговете си от активите си и така може да се ориентирате за нетната си стойност.

Бюджет

Колко печелите и изразходвате всеки месец. Целта е да придобиете реалистична представа за това какво харчите, къде харчите и какво ви е останало в края на месеца. Това ви позволява да идентифицирате областите, от които да спестите, и където можете да си позволите да харчите повече.

Къде искате да бъдете утре? Къде искате да бъдете след една година? Какво ще кажете за 5 или 20 години? Създайте свой собствен списък с житейски (smart) цели. Не се притеснявайте, дали изглежда финансово постижимо или не. Не забравяйте, че парите са инструмент за постигане на вашите житейски цели. Сега ги разграничете на дългосрочни (10+ години от сега) и краткосрочни и средносрочни цели (в рамките на следващите 5 до 10 години). И накрая, дайте им приоритет по важност.

Как да стигнете до там? Това е финансовият план. Как можете да използвате ресурсите си за постигане на тези цели? За някои цели това е достатъчно просто. Искате да пътувате из/извън Европа догодина? Установете разходите и създайте месечен план за спестявания. Повечето от нас обаче имат множество цели. Искаме да пътуваме, да заличим дълговете си, да спестим за образованието на децата си, да си купим (нов) дом, да защитим семейството си, да се пенсионираме някой (по – рано) ден и др. Финансовият план взема предвид всички ваши цели. Той създава подробна карта въз основа на вашите приоритетни цели, показвайки ви къде точно да харчите парите си, къде да спестите и за колко време. Ако сте математик или финансово ориентиран профил, може да успеете да създадете това сами. Или можете да наемете финансов плановик, който да създаде финансов план професионално за вас.

Тъй като финансовите планове често включват сложни теми като животозастраховане, управление на рисковете, завещания, пенсионно планиране, пенсионна система и осигуряване, данъци, инвестиции и пр., може да е необходим финансов плановик, който да ви помогне да се ориентирате. Мнозина (по света) и малцина ( у нас) предоставят почасови услуги, специално, за да помогнат на хора, които искат само еднократен финансов план.

Вероятно виждате, че финансовият план не е просто някакво абстракно твърдение с диаграми, числа и досадни нищо незначещи думи. Независимо, дали сте сами на 20, които искате да започнете някаква бизнес дейност, но сте затрупани с 50 000 лева/евро/долара студентски или друг дълг, или сте женени/омъжени на 50 годишна възраст, които искат да са сигурни, че имат достатъчно за пенсиониране. Предназначението на всеки финансов план е просто да предостави картата или GPS-а, за да ви отведе там, където искате да стигнете.

„If you don't know where you are going, you'll end up someplace else! Yogi Berra

Ако не знаете къде отивате – ще пристигнете някъде другаде!“ Йоги Бера

КАК СЪЗДАВАМЕ ФИНАНСОВ ПЛАН ‚накратко‘?

Финансовият план ни показва къде отиват парите ви. Това е план за вашите пари и за да визуализирате как ще постигнете финансовите си цели. Вашият финансов съветник може да ви покаже пример за финансов план, но всеки план е личен и различен.

И така, какво включва създаването на финансов план (накратко)? Този пример за личен финансов план ще ви помогне и ще ви даде само базата да създадете свой собствен финансов план, за да знаете какви действия да предприемете, за да постигнете финансовите си цели!

Базов пример за финансов план

Личният финансов план, обикновено включва следните базови данни:

- Вашата лична информация, напр. Възраст, доход, статут на данъчно облагане, деца и др.;

- Вашите финансови цели и общ преглед на картината (активи, пасиви и нетен капитал);

- План за заличаване на дълговете;

- Инвестиционен план (за изграждане на активи);

- Лична застраховка;

- План за имоти;

- Стратегии за облагане на доходите.

Можете да използвате тази информация, за да създадете началото на вашият собствен пример за финансов план. Нека разгледаме всеки елемент по – подробно.

Финансови цели и общ преглед на картината

Не можете да планирате без цели. Вашите финансови цели трябва да осигурят днес, следващите няколко години, предиодът до и след пенсиониране. Какви са текущите ви активи и пасиви? Как бихте искали да увеличите активите си? Колко още ще трябва/ ще можете да работите, за да елиминирате дълговете си?

Вероятно искате да помислите за етапа на кариерата си. Колко дълго ще работите? Знаете ли, какъв доход ви трябва, за да създадете семейство?

След това помислете за пенсиониране. Кога смятате и ще можете да се пенсионирате? Ще бъде ли рано или искате да работите до нормалната възраст за пенсиониране, или дори след това? Какво искате да направите с парите и жовота си?

Ако мислите да купите къща, кола или да платите за колеж, тази информация ще ви е необходима в плана ви, точно както в нашия пример за финансов план. Всяка част от дохода и парите, от които се нуждаете, за да постигнете финансовите си цели, са необходими за вашия финансов план.

План за премахване/изплащане на дълга

Ще забележите, че в примера за финансов план включва изброяване на целия ви дълг. Създаването на стратегия за намаляване на дълга е важна част от процеса на финансово планиране. Обикновено трябва да изплатите дълговете, преди да инвестирате.

Ако имате кредитна карта с 0% годишен процент на разходите (ГПР) или дори карта с лихва под 5%, може да помислите да я запазите и вместо това да инвестирате парите си, но това е лично решение. В идеалния случай ще останете без дълг и ще можете свободно да вземате други решения с парите си, за да постигнете финансовите си цели.

Инвестиционен план

Достатъчни ли са настоящите Ви инвестиции, за да постигнат целите Ви, или трябва да направите промени? Инвестирате ли твърде агресивно или твърде консервативно?

Примерът за личен финансов план трябва да включва план за пенсиониране. Не пренебрегвайте нуждата си да спестявате за пенсиониране. Задължително трябва да разберете, коя форма от задължителното (законово) ви пенсионно осигуряване е по – изгодна за вас, защото от това ще зависи част от пенсионните ви доходи (ДОО в НОИ (14.8% от брутния д-д) + ДЗПО в УПФ (5% от брутния д-д) или осигуряване изцяло ДОО в НОИ (19.8% от брутния д-д)).

Трябва да можете да автоматизирате сметките си, така че редовно да внасяте средства към вашия (желан) пенсионен план (различно от общественото осигуряване). Доходът, който пренасочвате (в някои случаи), също намалява данъчните ви задължения, така че има предимства да заделяте средства настрана за в бъдеще.

Лично застраховане/осигуряване

Презастраховани ли сте или сте подстраховани? Трябва ли да направите промени, за да сте сигурни, че сте защитени достатъчно (нито повече/нито по-малко)? Това би включвало животозастраховане, здравно осигуряване, автомобилно застраховане, застраховка за инвалидност и др.

Прегледайте текущата/те си застраховка/и и бъдещите си нужди. Имате ли нужда от срочна застраховка живот? Или застраховката за цял живот би отговаряла по – добре на вашите нужди? Автомобилната и жилищната ви застраховка достатъчни ли са?

Не забравяйте за дългосрочните нужди като застраховка за дългосрочни грижи и разходите на финала на вашия живот. Имате ли заделени пари за последните си разходи или имате нужда от покритие и за това? Прегледът на вашата застраховка, за да сте сигурни, че сте добре защитени, трябва да бъде включен в примера на вашия личен финансов план.

План за недвижимо имущество

Също така е добра идея да решите какво искате да оставите и за вашите бенефициенти. Мислите ли да оставите наследство? Планирането края на живота ви не е нещо, което някой обича да прави, но е необходимо да се гарантира, че вашите бенефициенти или наследници са желаните от вас и вашите активи са защитени от наследство и данъци.

Наличието на план за имоти може да ви помогне да направите това. Този план по същество действа като директива, за това какво ще се случи с вашите активи и кой какво получава. Той може също да включва медицински и правни директиви въз основа на вашите предпочитания.

Стратегии за облагане на доходите

Данъкът върху дохода играе голяма роля в личния финансов план. Разработването на начини за минимизиране на данъците всяка година, чрез разработване на стратегии за инвестиции, доходи и пенсионни планове ще ви помогне да запазите повече пари в джоба си.

За да направите това, добра идея е да работите с реномиран данъчен съветник, който може да предостави необходимите насоки, тъй като данъчното законодателство се променя често.

Ключови неща, които трябва да имате предвид, когато създавате своя финансов план

Колкото по – скоро създадете своя финансов план, толкова по – голяма е вероятността да постигнете житейските и финансовите си цели. След като имате пример за финансов план, който да следвате, ето някои ключови неща, които трябва да имате предвид, докато разработвате своя личен шаблон за финансов план.

Бюджетирайте парите си

След като разберете финансовите си цели, е време да бюджетирате парите си. Не можете да постигнете цели, ако не създадете планове, за да работите върху тях. Така че във вашия бюджет ще ви е необходимо място за спестяване за целите ви, както краткосрочни, така и дългосрочни.

Това включва заделяне на пари в спестовните и инвестиционните ви сметки и заделяне на част от доходите ви за пенсиониране. Най – добре е да дадете приоритет на целите си, така че първо да спестите за най – важните и непосредствени цели и след това да работите върху второстепенните си цели.

Създайте авариен фонд за непредвидени случаи

Нищо не нарушава личния финансов план по – лошо от непредвиден и спешен случай, за който не сте подготвени финансово. Най – малкото, спестете авариен фонд с разходи (норма), които да отговарят на вашият профил (примерно от 3 до 6 месеца) – при всеки е индивидуален случай и нормата на аварийният фонд е лична и различна. Аварийният фонд трябва да се използва, само, ако загубите работата си, разболеете се или се нараните и не можете да работите.

Това не е фонд, който да ви „спасява“, когато харчите твърде много или купувате нещо, което не можете да включите в редовния си бюджет. Фондът за извънредни случаи ви помага да останете без дългове и да следите финансите си, дори когато възникне спешна ситуация. Така че не забравяйте да отделите средства от бюджета си за неочаквани и извънредни разходи.

Проследете напредъка си

Създаването на бюджет е едно нещо, но ако не можете да го изпълните, няма да постигнете целите си. Проследяването на напредъка ви е единственият начин да разберете, дали постигате целите си или сте извън траекторията на постигане и трябва да направите промени.

Проследяването на напредъка ви не трябва да бъде трудно. Можете да използвате (има и безплатно) приложение за бюджетиране, електронна таблица, която създавате, или дори химикалка и хартия! Използвайте това, което ви е удобно и ще използвате често. Вижте шаблона на личния си финансов план, за да сте сигурни, че спазвате курса с целите си!

Ако установите, че не сте на път да постигнете целите си, потърсете областите и аспектите, за да направите промени. Потърсете конкретно области, в които можете да намалите разходите си, за да разпределите средствата в областите, които се нуждаят от внимание, за да постигнете тези финансови етапи.

Използвайте този пример за финансов план, за да постигнете целите си

Имайте търпение, когато изграждате своя финансов план. Разглеждането на пример за финансов план може да ви накара да се почувствате, че имате нужда от всички отговори незабавно, но не е точно така.

Не забравяйте, че финансите на всеки са различни и отнема време, корекции и дори някои неуспехи. Ето защо е важно да се създаде личен финансов план, който да е персонализиран според вашите финансови нужди и цели. Примерът, който разглеждаме до сега е абстрактен, тъй като няма как едно и също нещо да работи за различни индивиди.

С течение на времето, с редовно проследяване и преразглеждане на вашите финансови нужди, вие ще стигнете по пътя, необходим за постигане на вашите финансови цели. Въпреки, че няма да стане за една нощ, с търпение и време, ще видите как плодовете на вашия труд се събират на едно място.